Što je metoda efektivne kamate?

Metoda efektivne kamate koristi se za raspodjelu troškova kamata tijekom vijeka trajanja financijskih instrumenata uz pomoć standardne stope i tržišne stope financijskog instrumenta s ciljem dostizanja nominalne vrijednosti instrumenta koji se akumuliranjem prodaje ili s popustom ili s premijom i amortiziranje rashoda za kamate na knjigovodstvenu vrijednost financijskog instrumenta na sustavnoj i dosljednoj osnovi.

Kada je tržišna stopa veća od stope kupona, obveznice obveznica prodaju se s popustom jer je kupac spreman platiti nižu cijenu od tržišne cijene obveznice. Kad je tržišna stopa niža od kuponske, obveznice se obveznicama prodaju uz premiju. U idealnoj situaciji, stopa kupona točno se podudara s tržišnom stopom, što znači da se obveznica izdaje po nominalnoj vrijednosti.

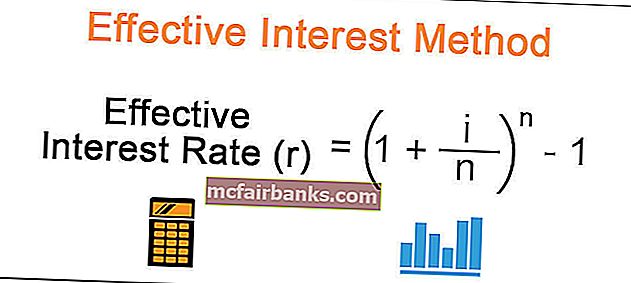

Formula metode efektivne kamate

Formula za izračun metode efektivne kamate je kako slijedi,

Efektivna kamatna stopa (r) = (1 + i / n) ^ n - 1Gdje,

i = kamatna stopa (kuponska stopa), n = broj razdoblja u godini. Ako se kamate plaćaju polugodišnje, broj godina treba podijeliti s 2.

Primjeri metode efektivne kamate

Ispod su primjeri za izračun metode efektivne kamate -

Ovdje možete preuzeti ovaj Excel predložak metode efektivne kamate - Excel predložak efektivne kamate

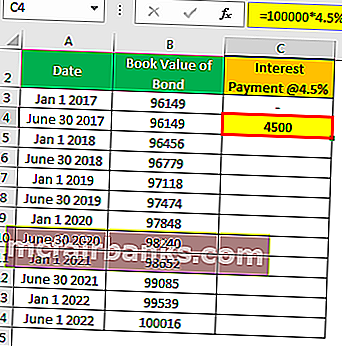

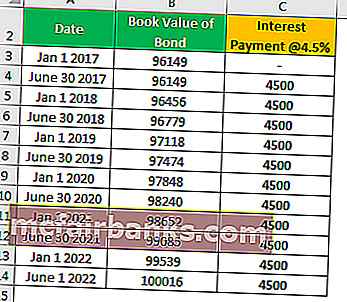

Primjer # 1 - Obveznice / zadužnice izdane s popustom

Financijski instrument izdan s popustom znači da je kupac platio manju vrijednost od nominalne vrijednosti financijskog instrumenta. U takvom scenariju razlika između plaćenog iznosa i knjigovodstvene vrijednosti obveznice predstavlja popust i amortizira se tijekom vijeka trajanja obveznice. Svaki financijski instrument ima kamatnu stopu koja se naziva kuponska stopa koja se godišnje plaća polugodišnje vlasniku obveznice.

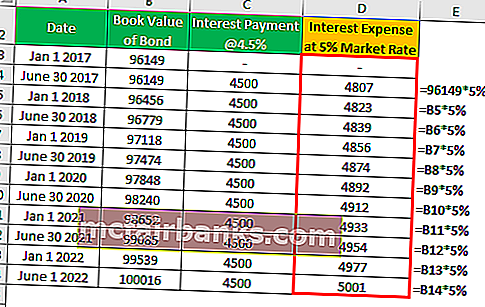

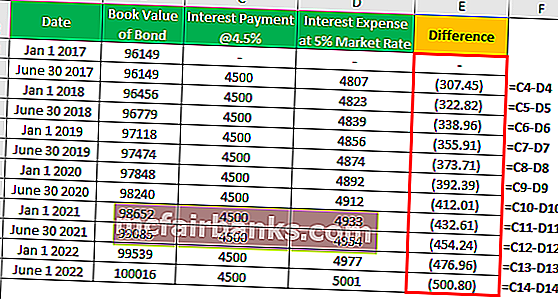

Razlika između plaćenog kupona / kamate i amortiziranog popusta je prirast vrijednosti obveznice. Nakon dospijeća, vrijednost obveznice doseći će nominalnu vrijednost obveznice i isplatit će se obvezniku. Pretpostavimo da je petogodišnja obveznica od 100.000 američkih dolara izdana s polugodišnjim kuponom od 9% na tržišnom tržištu od 96.149 američkih dolara s 10% u siječnju 17. siječnja s isplatom kamata u lipnju i siječnju.

Riješenje

Izračun isplate kamata

- = 100000 * 4,5%

- = 4500

Izračun rashoda za kamate

Razlika će biti sljedeća -

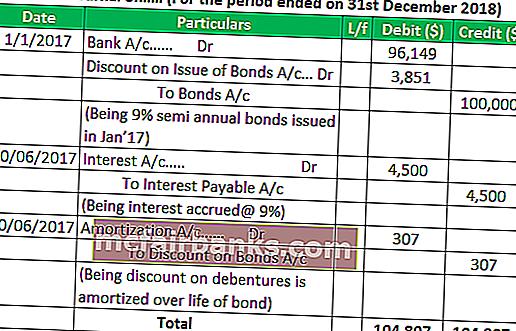

Knjigovodstvene evidencije za obveznice izdane s popustom

Slični unosi donosit će se svake godine. Nakon dospijeća obveznica, klima uređaj će se teretiti, a banka će dobiti kredit od 100 000 američkih dolara.

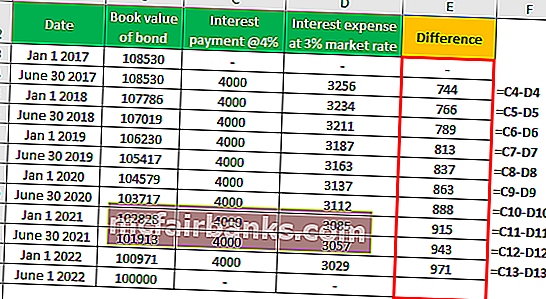

Primjer # 2 - Obveznica / zadužnica izdana uz premiju

Financijski instrument izdan s premijom znači da je kupac platio veću vrijednost od nominalne vrijednosti financijskih instrumenata. U takvom scenariju razlika između plaćenog iznosa i knjigovodstvene vrijednosti obveznice je premija i amortizira se tijekom vijeka trajanja obveznice. Svaki financijski instrument nosi kamatnu stopu koja se naziva kuponska stopa koja se godišnje plaća polugodišnje vlasniku obveznice.

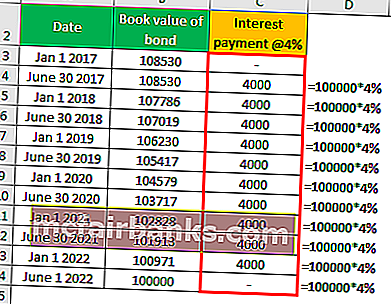

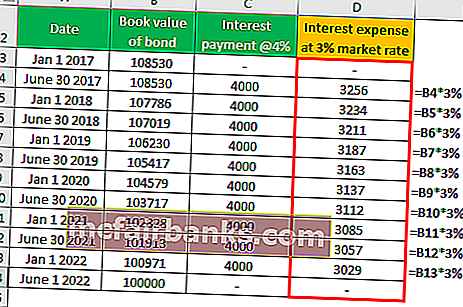

Razlika između plaćenog kupona / kamate i amortizirane premije je amortizacija u odnosu na vrijednost obveznice. Po dospijeću knjigovodstveni iznos obveznice doseći će nominalnu vrijednost obveznice i isplatit će se imatelju obveznice. Pretpostavimo da je petogodišnja obveznica od 100.000 američkih dolara izdana s polugodišnjim kuponom od 6% na tržištu od 108.530 američkih dolara s 8% u siječnju 17. siječnja s isplatom kamata u lipnju i siječnju.

Riješenje

Izračun isplate kamata

Izračun rashoda za kamate

Razlika će biti sljedeća -

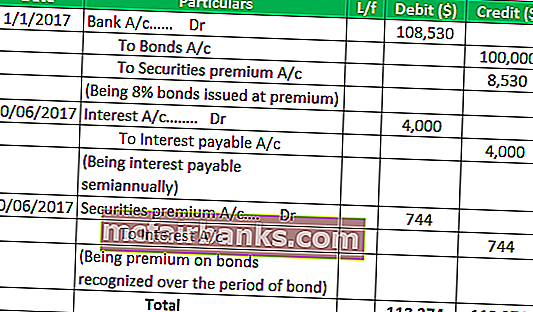

Računovodstvene evidencije za obveznice izdane s premijom

Slični unosi donosit će se svake godine. Nakon dospijeća obveznica, klima uređaj će se teretiti, a banka će dobiti kredit od 100 000 američkih dolara.

Primjer # 3 - Obveznice / obveznice izdane u par

Financijski instrument izdan po nominalnoj vrijednosti znači da je kupac platio točnu vrijednost za financijske instrumente. U takvom scenariju stopa kupona jednaka je tržišnoj. Budući da je nošenje vrijednosti obveznice točno jednako nominalnoj vrijednosti obveznice, metoda efektivne kamate nije primjenjiva. Uobičajeni unosi u dnevnike donijet će se o izdavanju obveznica, obračunu i plaćanju kamata, uplati glavnice po dospijeću.

Praktična primjena metode efektivne kamate

- Obveznice / zadužnice izdane s popustom i premijom.

- Izračunavanje sadašnje vrijednosti sigurnosnih depozita prema MSFI-ju.

- Izračunavanje sadašnje vrijednosti minimalnih zakupnina prema leasing aranžmanima.

Prednosti

- Nema naglih troškova ili prihoda na račun dobiti i gubitka. Popusti i premije raspoređuju se tijekom trajanja obveznice.

- U ovoj se metodi koriste bolje računovodstvene prakse poput koncepta podudaranja

- Budući utjecaj na račun dobiti i gubitka poznat je unaprijed što pomaže u stvaranju preciznijeg proračuna rashoda za kamate.

Mane

- Metoda je složenija od linearne metode amortizacije.

- Nije korisno za obračun amortizacije.

Zaključak

Na temelju gornje rasprave možemo zaključiti da je metoda učinkovite kamate točniji način izračuna rashoda za kamate od ostalih metoda. Iako metoda efektivne kamate ima određena ograničenja, u ovoj se metodi jasno slijedi računovodstveni koncept poput koncepta podudaranja.