Krivulja prinosa

Krivulje tla jedna su od temeljnih mjera učinka na gospodarstvo zbog različitih čimbenika, a također su važan pokretač gospodarstva. Možda zato što sam osobno pomalo uvezan, ipak se mnogi ne bi složili s drugim dijelom. No nema sumnje da krivulje prinosa ukazuju na više stvari o gospodarstvu, a ponekad i stanju globalne ekonomije.

- Terminska struktura kamatnih stopa

Rizici prinosa i kamatnih stopa

Prije nego što zaronite u to, pretpostavljam da morate znati što je veza. Ako to ne učinite, obveznica je papir / dokument koji označava zajam koji je uzeo izdavatelj obveznice. Budući da se uzima zajam, izdavatelj plaća kamatnu stopu na glavnicu obveznice poznatu kao kuponska stopa, a stopa povrata koju bi obveznik (zajmodavac) ostvario tijekom života obveznice poznata je kao prinos do dospijeća (YTM) ili prinos obveznice. Možete proguglati više o osnovama obveznica poput nominalnih obveznica, obveznica s popustom itd. I vratiti se na ovaj članak.

Druga točka koju treba primijetiti jest da se cijene obveznica i njihovi prinosi u većini slučajeva kreću u suprotnom smjeru. Ovo je temeljno načelo koje upravlja tržištima obveznica pod pretpostavkom da su sve ostale stvari jednake. Zamislite da imate obveznicu koja vam isplaćuje kupon od 10% i donosi ili vraća 10% preko roka trajanja (nominalna obveznica). Povećaju li se tržišne kamatne stope, povećat će se i prinos na obveznice jer će sudionici tražiti veći povrat. Obveznice izdane od sličnih izdavača počele bi donositi recimo 12%. Stoga obveznica koju imate vraća manje od ekvivalentnih novih emisija koje smanjuju potražnju za obveznicama koje držite donoseći 10%, a neki mogu čak prodati te obveznice i staviti novac u obveznice s prinosom od 12%. To smanjuje cijenu obveznice koju imate zbog povećanja prinosa. Ovaj pad cijene gura prinos vaše obveznice na 12%, čime se usklađuje s tržištem.Koristeći sličnu logiku, pokušajte razumjeti zašto bi cijena obveznice rasla ako prinosi padnu. Ovaj pad cijena i rast cijena uslijed promjena u kamatnim stopama (ovisno o početnoj poziciji jeste li kupili ili prodali obveznicu ukratko) poznat je kao „rizik cijene ili rizik kamatnih stopa”.

Krivulja prinosa

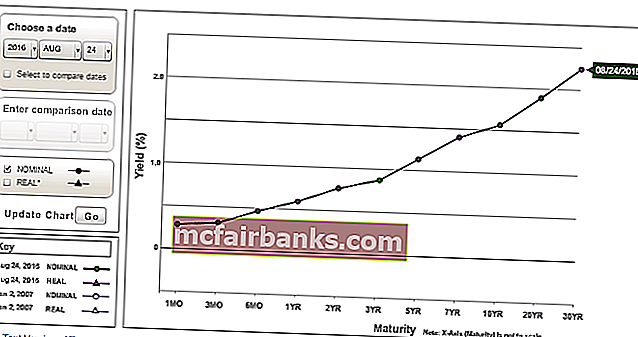

Krivulja prinosa je grafički prikaz prinosa obveznica određenog izdavatelja na vertikalnoj osi (Y-os) u odnosu na različite tenore / dospijeća na vodoravnoj osi (X-os). Ali općenito, kad čujete da tržišni "stručnjaci" govore o krivulji prinosa, poziva se na krivulju prinosa državne obveznice. Posebno se spominju krivulje prinosa korporativnih obveznica. Vlada izdaje obveznice uglavnom za financiranje svog proračunskog deficita. Ispod je grafikon krivulje prinosa talijanskih i španjolskih državnih obveznica, poznate kao krivulja prinosa na spomenuti datum. Pretraživanje krivulja prinosa na Internetu nije tako teško.

Izvor: Bloomberg.com

Vlada izdaje obveznice raznih tenora. Neki mogu biti stvarno kratkoročni, a neki zaista dugoročni. Najkraće obveznice tenora obično se nazivaju trezorski zapisi (gdje 'T' znači Riznica) koji imaju rok dospijeća kraći od godinu dana. Obveznice su općenito one s rokom dospijeća od 1 godine do 10 godina (2 godine, 5 godina, 10 godina su neka uobičajena izdavanja T-nota). T-obveznice su obično one s najduljim dospijećem, ali ovise o tome kako su općenito klasificirane u državi. Općenito, obveznice s dospijećem dužim od 10 godina smatraju se T-obveznicama (15 godina, 20 godina, 30 godina, 50 godina su neka uobičajena izdavanja T-obveznica). Ponekad se i desetogodišnja obveznica smatra T-obveznicom.

Pa koji je zaključak? Ovi se pojmovi na tržištu koriste prilično labavo i ne pridaje se puno važnosti načinu na koji se na njih pozivamo. Subjektivan je i zapravo nije bitan ako ga u potpunosti ne zajebamo - T-Bill ne možete nazvati T-obveznicom ni pogreškom. To bi bila vrsta katastrofe! Ali ljudi mogu reći da obveznica od pet godina ili bilo koje godine donosi x%.

Da bi se pojedinosti postavile točnim, općenito se kaže da, „desetogodišnji UST (američka riznica) / desetogodišnja mjerila daju 1,50% ili desetogodišnji BTP (talijanske obveznice) 1,14% ili petogodišnji UK Gilts su na primjer 0,20% ”.

izvor: money.net

S obzirom na ovo osnovno razumijevanje što je krivulja prinosa, krivulju prinosa možemo nazvati i drugačije - razliku u prinosima između najvišeg tenora i najnižeg tenora. Pravo? Ovdje je njegov subjektivni dio - obveznica najvišeg tenora ovisi o likvidnosti, zajedništvu među sudionicima tržišta, uglednom tenoru i drugim čimbenicima. Na primjer

ranije bi se američka krivulja prinosa nazivala razlikom između 30-godišnjeg i dvogodišnjeg prinosa. Sada se to naziva razlikom između 10-godišnjeg i dvogodišnjeg prinosa. Tako je evoluiralo. Očito bi u ovom slučaju graf izgledao drugačije jer se radi o rasponu između recimo dvogodišnjeg i desetogodišnjeg prinosa.

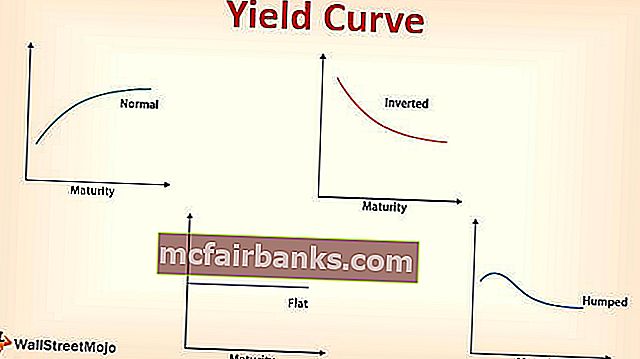

Nagib krivulje prinosa

Grafikon ranije i gotovo bilo koji drugi grafikon krivulje prinosa koji vidite izgledao bi "nagnut prema gore".

Krivulja prinosa prema nagibu

Razlog je jednostavan - što je tenor duži, to je rizičniji. Ako uzimate dvogodišnji bankarski zajam, morali biste platiti nižu kamatnu stopu od petogodišnjeg, što bi bilo manje od zajma na 10 godina. Isto vrijedi i za obveznice jer su u osnovi zajmovi - oročena premija. To je također pokazatelj ispravnosti gospodarstva. Krivulja prinosa prema nagibu prema gore ukazuje na to da gospodarstvo može normalno funkcionirati. Što je krivulja strmija, dojam je da je gospodarstvo normalno i da uskoro neće biti u recesiji poput scenarija. Zašto krivulja označava položaj gospodarstva? Vlada upravlja državom i gospodarstvom zajedno s odgovarajućom središnjom bankom koja je također dio vlade.

izvor: riznica.gov

Stope po kojima se zadužuju uglavnom su bez rizika, a kamatne stope koje se naplaćuju drugim sudionicima u gospodarstvu, poput institucija i pojedinaca, određuju se iznad tih stopa zbog inherentnog rizika zajmoprimca da ne vrati, itd., Tj. Zbog raspodjele državnih zaduživanja stope se dodaju.

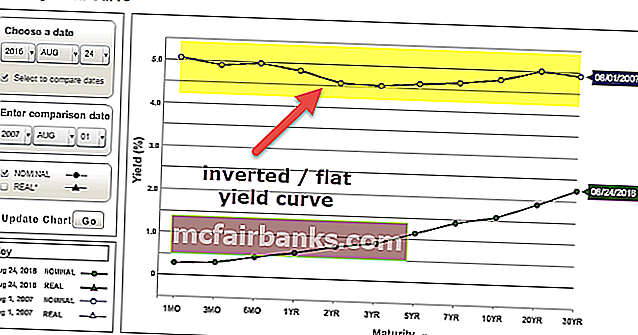

Ravna / obrnuta krivulja prinosa

Ako je krivulja ravna ili obrnuta, to bi moglo značiti da je gospodarstvo možda zatvoreno ili je u recesiji. Zamislite jesu li dugačke i kratke stope gotovo iste ili su duge stope niže od kratkih stopa. Očito bi se više voljelo dugoročno posuditi jer dulje zaključavaju nižu stopu, što ukazuje na to da je općenita jednadžba rizika između dugih i kratkih stopa prekomjerna. Što su investitori dulje spremni zaduživati se na duži rok, to su manje šanse da će se te stope povećati i smanjiti potražnju za zaduživanjem po višoj stopi u kratkom roku. Smanjite stope dugo, velika je vjerojatnost da će se gospodarstvo dugo polako kretati i ako ne poduzme potrebne mjere moglo bi skliznuti u recesiju. Njihove dubine pokrivene su teorijom pojmovne strukture kamatnih stopa.

izvor: riznica.gov

Terminska struktura kamatnih stopa krivulje prinosa

Pojam struktura kamatnih stopa govori o hipotezi očekivanja, teoriji preferencija o likvidnosti i teoriji segmentacije tržišta općenito kako bi objasnio strukturu krivulje prinosa.

Teorija očekivanja

- To se naziva i teorijom čistih očekivanja. Ova teorija kaže da su dugačke stope alat koji pomažu u predviđanju budućih kratkih stopa.

- Ako je jednogodišnja stopa danas 1%, a dvogodišnja 2%, tada je jednogodišnja stopa nakon jedne godine (1god. 1god. Terminska stopa) oko 3% [1,02 ^ 2 / 1,01 ^ 1 Jednostavni prosjek bilo bi dobro za aproksimaciju => (1% + x%) / 2 = 2% i riješiti za x].

- Dakle, dobili biste isti povrat ako investirate u dvogodišnju obveznicu kao što biste imali u dvije jednogodišnje obveznice (jednogodišnju obveznicu danas i prevrćući je u jednogodišnju obveznicu nakon jedne godine).

Ograničenje ove teorije je da se buduće kratke stope mogu razlikovati od onoga što se izračunava, a drugi čimbenici također utječu na duge stope poput očekivane inflacije. Općenito, na kratkoročne stope najviše utječu promjene stopa politike Centralne banke, a na dugoročne stope najviše utječe očekivana inflacija. Drugo, pretpostavlja se da su ulagači ravnodušni prema ulaganju u obveznice različitih dospijeća jer se čini da je rizik jednak. Krivulja prinosa prema gore podrazumijeva da će kratkoročne stope i dalje rasti, ravna krivulja podrazumijeva da bi stope mogle ili ostati na ravnom ili rasti, a krivulja prema dolje da će stope i dalje padati.

Teorija preferencija likvidnosti

- Ova teorija u osnovi kaže da su ulagači pristrani prema ulaganju u kratkoročne obveznice. Zašto? Kao što je ranije spomenuto, dugoročne obveznice su rizičnije od kratkoročnih zbog količine vremena u koje je novac preuzet.

- Budući da se cijene i prinosi obveznica kreću obrnuto, intuitivno zbog većeg rizika kod dugoročne obveznice promjena cijene uslijed promjena u prinosima bila bi teža od promjene cijene kratkoročne obveznice.

- Dakle, da bi kupio dugoročnu obveznicu, investitor bi očekivao naknadu mnogo veću od kratkoročne obveznice, osim kreditnog rizika izdavatelja.

- Ulagač ne može držati obveznicu do dospijeća i suočava se s cjenovnim rizikom ako se prinosi povećaju tamo gdje bi obveznicu morao prodati jeftinije prije dospijeća. Sljedeće dulje držanje obveznice možda neće biti izvedivo jer obveznica možda neće biti likvidna - možda neće biti lako prodati obveznicu ako prinosi padnu u korist vlasnika obveznice!

- Stoga se u ovoj teoriji radi o kompenzaciji za cjenovni rizik koja se također pokazuje zbog rizika likvidnosti. Stoga investitor zahtijeva premiju prinosa u odnosu na kratkoročne obveznice jer je spomenuo rizik koji treba potaknuti na držanje dugoročnih obveznica.

Krivulja prinosa prema gore nagovještava da kratkoročne stope mogu ili rasti, ostati na ravnom ili padati. Zašto? Ovisi o likvidnosti. Ako je likvidnost niska, stope će rasti, a ako je labave, stope će padati ili će ostati nepromijenjene. No, premija prinosa koju zapovijedaju dugoročne obveznice trebala bi se povećati kako bi se krivulja ubrzala prema gore. Ravna krivulja i obrnuta krivulja značili bi pad kratkih stopa.

Teorija segmentacije tržišta

- Ova se teorija temelji na dinamici potražnje i ponude različitih rokova dospijeća obveznica - kratkoročnih, srednjoročnih i dugoročnih.

- Ponuda i potražnja obveznica određenog segmenta dospijeća ono je što pokreće njihove prinose.

- Veća ponuda / manja potražnja podrazumijeva veće prinose, a manja ponuda / veća potražnja podrazumijeva niže prinose.

- Također je važno napomenuti da se potražnja i ponuda obveznica također temelje na prinosima, tj. Različiti prinosi mogu implicirati promjenu potražnje i ponude obveznica.

Preferirana teorija staništa

- Ovo je izdanak Teorije tržišne segmentacije koja kaže da ulagači mogu iseliti svoje željene segmente određene ročnosti ako jednadžba rizika i nagrade odgovara njihovoj svrsi i pomaže u usklađivanju njihovih obveza.

- Drugim riječima, ako im razlike u prinosu na obveznice izvan željenog segmenta / segmenta opće dospijeća donesu korist, tada bi ulagači svoj novac stavili u te obveznice.

- U teoriji segmentacije tržišta, krivulja može imati bilo koji oblik, jer u konačnici ovisi o tome gdje investitori žele staviti svoj novac na posao.

- Čak i ako se mnogi investitori redovito bave desetogodišnjim obveznicama, ako utvrde da su petogodišnje obveznice jeftine, akumulirat će se u njima.

Smjene i preokreti

Ovo je samo kratki uvod za kretanje krivulja i oblika. Oblike već znate - kosi prema gore (strmi), kosi prema dolje (obrnuti) i ravni. To su dio kretanja krivulje prinosa. Pogledajmo dakle poteze:

- Ako se svi prinosi tenora kreću za isti iznos, tada se pomak u krivulji naziva "paralelni pomak". Npr. Svi prinosi 1y, 2y, 5y, 10y, 15y, 20y i 30y se kreću ± 0,5%.

- Ako se svi prinosi tenora ne kreću za isti iznos, tada se pomak u krivulji naziva 'neparalelni pomak'.

Neparalelni pomaci

Preokreti

Strma krivulja (raširena između dugih stopa i kratkih stopa) ili ravna krivulja (tanki raspon između dugih stopa i kratkih stopa).

Leptir

Dok zaokreti i paralelni pomaci uglavnom govore o ravnim potezima, leptir govori o zakrivljenosti. Leptir je krivulja oblika grba. Kratke i duge stope niže su od srednjih.

- Pozitivan leptir: Kada leptir smanji zakrivljenost i postane ravniji. Grba postaje manje grbava. Kratke, srednje i duge stope teže ka istoj stopi gdje kratke i duge stope više rastu ili padaju manje i / ili srednja stopa više pada ili raste manje uzrokujući pozitivan leptir.

- Negativni leptir: Kada leptir poveća svoju zakrivljenost i postane još grbaviji. Kratke i duge stope više padaju ili rastu manje i / ili srednje stope rastu više ili manje što uzrokuje negativan leptir.

Zaključak

Iz očiglednih razloga nisam stavio slike različitih pomaka leptira ili strmih zavoja ili ravnih zavoja i tako dalje, jer biste to trebali zamisliti i početi razmišljati o tome koje biste vjerovatno trgovine mogli obavljati ako biste očekivali da će se svaki od njih dogoditi u budućnosti .

Krivulje prinosa, kao što je ranije spomenuto, obično su krivulje prinosa državnih obveznica. Ali postoje i krivulje prinosa izdavatelja, krivulje prinosa na temelju kreditnog rejtinga, LIBOR krivulje, OIS krivulja, swap krivulje (koje su vrsta krivulje prinosa) i nekoliko drugih vrsta krivulja koje nisu dotaknute. Druga varijanta krivulja prinosa su spot krivulje, par krivulje, krivulje naprijed itd. Nadam se da ste dobili neke jasnosti u osnovama krivulje prinosa. Ako imate, djelomično biste trebali moći razumjeti o čemu 'stručnjaci' govore u vezi s krivuljama prinosa.