Definicija uzajamnog fonda

Uzajamni fond vrsta je investicijskog fonda kojim investitori profesionalno upravljaju udruživanjem novca od više investitora u svrhu pokretanja ulaganja u vrijednosne papire koji se pojedinačno drže radi povećanja razine likvidnosti, veće diverzifikacije i niže razine rizika, itd.

Pregled

Uzajamni fond je skup investicija kojima se profesionalno upravlja u svrhu kupnje različitih vrijednosnih papira i njihovo kulminiranje u snažni portfelj koji će ponuditi atraktivne povrate iznad i bezrizičnih prinosa koje trenutno nudi tržište. Uzajamni fond je financijski proizvod koji ulaže u dionice ili obveznice. Posjedovanje uzajamnog fonda je poput dobivanja manje kriške jabuke. Ulagači dobivaju jedinice fonda proporcionalno svojim ulaganjima. Pretpostavimo da uzajamni fond ima ukupnu imovinu 5000 USD, a netko uloži 500 USD, dobit će 10% udjela u fondu.

Izvor : Vjernost

Prednosti uzajamnog fonda

Postoje razne prednosti ulaganja u uzajamne fondove kao što su:

- Viša razina diverzifikacije budući da će košarica portfelja biti usmjerena na širenje ulaganja kako bi se ponudila zaštita od rizika koncentracije

- Oni osiguravaju redovitu likvidnost jer dioničari otvorenih fondova i udjelni investicijski fondovi mogu svoja udjela prodati natrag fondu u redovnim intervalima po cijeni jednakoj NAV-u udjela fonda.

- Njima upravljaju profesionalni investitori koji imaju bogato iskustvo u ulaganju i mogu razumjeti živce tržišta.

- Budući da uzajamne fondove regulira državno tijelo, odnosno AMFI u Indiji, investitorima nudi zaštitu i utjehu prije nego što razmotre mogućnost ulaganja.

- Svi uzajamni fondovi moraju investitorima prijaviti istu razinu informacija što olakšava usporedbu u slučaju diverzifikacije.

- Ti fondovi pružaju redovita izvješća o njihovom učinku, a također su lako dostupni na Internetu za razumijevanje prošlih trendova, kao i primijenjenih strategija.

Strukture uzajamnih fondova

Postoje 3 primarne strukture uzajamnih fondova:

# 1 - Zatvoreni uzajamni fondovi

Ti fondovi izdaju dionice široj javnosti samo jednom tijekom Inicijalne javne ponude. Dionice su uvrštene na burzu i dionice se mogu prodati samo drugom ulagaču na tržištu, a ne fondu. Cijena koju investitori mogu prikupiti za svoje ulaganje može se razlikovati od NAV-a i može iznositi „Premium“ ili „Discount“ NAV-a.

# 2 - Otvoreni uzajamni fondovi

Većina postojećih uzajamnih fondova pripada ovoj kategoriji jer omogućavaju investitorima trgovanje jedinicama u bilo kojem trenutku po NAV-u (neto vrijednost imovine). Ova NAV fonda izračunava se na temelju cijene vrijednosnih papira u portfelju. Takve prednosti nude ulagačima koristi za povećanje prinosa tijekom bičjih tržišta ili relevantnu likvidaciju tijekom isprekidanih tržišnih uvjeta.

# 3 - Udjelni investicijski fondovi

Ovi fondovi emitiraju dionice samo jednom nakon njihovog stvaranja, a cjelokupni portfelj također ostaje nepromijenjen. Općenito imaju ograničen životni vijek u kojem ulagači mogu otkupiti dionice izravno iz fonda u bilo kojem trenutku ili mogu pričekati do prestanka povjerenja. Takvi fondovi nemaju usluge profesionalnog upravitelja fondovima.

Zašto ulagati u uzajamni fond?

Pojedinci, korporacije, mali poduzetnici itd. Koji žele ulagati na burzi, ali nemaju stručnost i vrijeme za to, mogu ulagati putem uzajamnog fonda. Neke ključne prednosti ulaganja u MF

# 1 - Profesionalni menadžment

“Portfolio Manager” ulaže novac u ime investitora s odgovornošću da ga uzgaja i donosi zaradu vlasnicima udjela. Dakle, investitori ne trebaju biti stručnjaci za osnove dionica ili tržišne tehničke značajke. Voditelj portfelja provodi istraživanje kako bi otkrio nove profitabilne ideje o dionicama. On vodi tab o ekonomskim aktivnostima u regijama / zemljama i u skladu s tim odlučuje o svojoj izloženosti ulaganjima.

Većina vas poznaje Warrena Buffeta. Legendarni je menadžer koji godinama nadmašuje tržišni indeks. Zapošljavao je procjene i pristup investiranju zasnovan na kvaliteti. U nastavku ćemo razmotriti različite stilove ulaganja.

# 2 - Diverzifikacija

Uzajamni fond osigurava diverzifikaciju ulaganjem u razne dionice. Zamislite da želite kupiti Googleovu dionicu koja će vas koštati ~ 800 USD za jednu dionicu, pa je skupa. Sada razmislite o ulaganju 800 dolara u MF, koji drži Googleove dionice zajedno s mnogim drugim dionicama. To je vrlo važna prednost u investiranju putem MF-a.

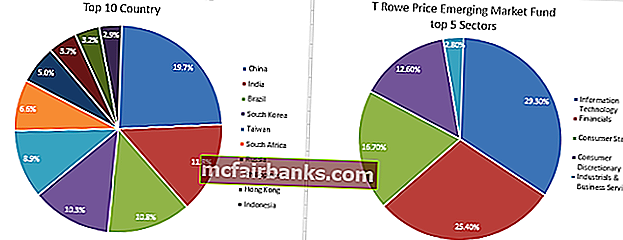

Tipični portfelj sadrži između 40-100 dionica, ovisno o menadžerovom cilju. Menadžer ulaže u dionice različitih industrija ili zemalja kako bi smanjio rizik od gubitka novca. Pogledajte dolje primjer fonda T za nove tržište za nove cijene za diverzifikaciju.

izvor: T.Rowe

Fond je uložio više od 80% novca u prvih 10 zemalja poput Kine, Indije, Brazila itd. Slično u različite sektore s najvišim udjelima u IT-u, financijama i potrošačkim markama. To pruža diverzifikaciju investitorima s manje novca.

# 3 - likvidnost

Ulaganje u uzajamni fond može se smatrati bližim držanju gotovine jer ulagači mogu u bilo koje vrijeme prodati udjele i dobiti novac. Voditelj portfelja uvijek drži pri ruci gotovinu za potrebe otkupa. Dakle, ako danas postavite nalog za prodaju, dobit ćete gotovinu u sljedećih jedan ili dva dana. U dokumentima fonda uglavnom se spominje razdoblje namire, npr. T + 2 znači 2 dana od dana trgovanja (T). Upravitelj portfelja također ulaže dio novca u dionice koje može lako prodati kako bi ispunio zahtjeve za otkupom.

# 4 - Jednostavnost ulaganja i pristupačnost

Ulaganje u MF postalo je s godinama manje bolno uz pomoć tehnologije. Svatko može kupiti fond jednostavnim posjetom web stranici fonda ili brokera. Možete kupiti i prodati MF i obavljati zadatke poput generiranja izvoda, ulažući dodatna ulaganja jednim klikom na gumb.

Ulaganje u uzajamni fond nije jako skupo. Da biste otvorili račun, minimalni iznos može biti 1000 USD ili manje. Za pojedinačne kupnje minimalni iznos je 100 USD. Također, investitori imaju mogućnost ulaganja u fond putem opcija poput sustavnog ulaganja ili povlačenja koje bi se mogle koristiti za redovitu štednju ili za pokrivanje troškova.

Ciljevi ulaganja uzajamnog fonda

Dječje fakultetsko obrazovanje ili brak, mirovinsko planiranje ili medicinski troškovi neke su od stvari koje mnogi od nas planiraju kroz radni vijek. U nastavku bih želio navesti nekoliko investicijskih ciljeva uzajamnih fondova koji mogu pomoći čitateljima u donošenju odluke o ulaganju.

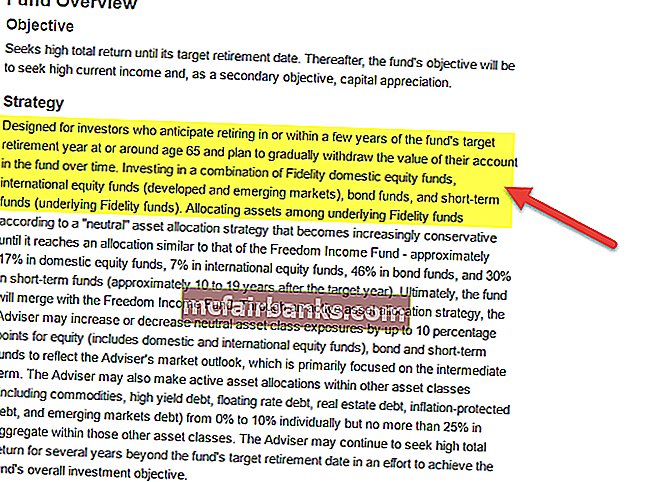

# 1 - Ulaganje zasnovano na ciljevima

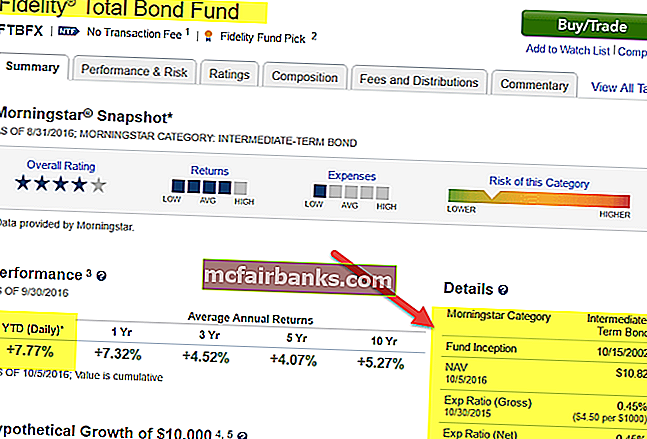

Ovo je glavni investicijski cilj uzajamnih fondova. Kao što je gore spomenuto, može se planirati buduće troškove i ulagati u skladu s tim. Mnogi kompleksi fondova nude „Ciljne fondove“ ili prilagođeni „Fond fonda“ koji u osnovi raspoređuje imovinu u vlasničke i obvezničke MF-ove. Razlika između dva je što su fondovi ciljanog datuma nediskrecijski, tj. Investitor može ulagati samo u jedan od dostupnih planova i ne može odabrati izloženost prema svojim potrebama. Fond fondova mogao bi biti dinamičan i ulagati prema ciljanoj mješavini imovine prikladnoj za investitore nakon uvida u njegov profil rizika i obveze itd.

Međutim, mješavina će se uravnotežiti kako se vlasnik približava ciljnom datumu. Osnovno je pravilo ulagati više novca u dionice, a kako nositelj stari; dodijeliti više novca dužničkom uzajamnom fondu, npr. u dobi od 30 godina investitor bi trebao uložiti 30% u dug i 70% u dionice (ovo je pravilo palca).

izvor: Fidelity.com

Rast ulaganja

Mnogi ciljevi ulaganja u zajedničke fondove uključuju model rasta ulaganja. Investitori koji su spremni za mirovinu i traže agresivne povrate mogu to učiniti preuzimanjem dodatnog rizika. Uzajamni fond dovoljan ovom cilju ulaže novac u brzorastuće tvrtke kao što su male kapitalizacije ili tvrtke s pozitivnim trendovima u cijeni dionica (zamah cijena) itd.

Porezna ušteda

Porezna štednja također je jedan od popularnih investicijskih ciljeva uzajamnog fonda. Uglavnom bogati klijenti, institucionalni investitori i poduzeća imaju za cilj smanjiti porezne izdatke. Porez se može pojesti za povrat što ga čini negativnim ili trivijalnim. Navodeći važnost prijava nakon oporezivanja, malo proizvoda može pomoći investitorima da steknu „poreznu alfu“. Ti se proizvodi grade kombinacijama MF-a, indeksnih fondova ili ETF-a i dionica ili obveznica. Obično individualnim računom upravlja investicijski menadžer koji zna dugoročne i kratkoročne porezne implikacije. Kupnja i prodaja vođeni su poreznim alfa dobicima.

Pretpostavimo da tada držite fond A i fond B

- Ako imate kapitalnu dobit u oba A&B, za oba ćete biti oporezovani primjenjivim porezom na dohodak.

- Ako imate kapitalni dobitak u A, a gubitak u B, tada možete nadoknaditi gubitke u odnosu na dobitak iz A i tako smanjiti poreznu obvezu.

Prema tome, poduzimanjem odgovarajućih izloženosti, odbitak poreza može se optimizirati kako bi se dobio ukupni dobitak na računu A.

Zaključak

Ulaganje u uzajamni fond je znanost i pokušao sam se pozabaviti nekim žargonima i tehnikama u gornjim odjeljcima. Idući protokom, investitori bi mogli slijediti neka osnovna pravila ulaganja poput

- Starost ulaganja odlučuje o raspodjeli u kapital, dug ili alternativne fondove. Što ste mlađi, možete ulagati nepravde.

- Procjena obveza i budući troškovi

- Tolerancija rizika - npr. Velika sposobnost preuzimanja rizika, zatim uložite u agresivan rast ili duboku vrijednost ili alternativne fondove

- Odaberite MF koji odgovara vašim potrebama

- Izgradite raznolik portfelj - rasporedite novac za svaku klasu fondova

- Pripazite na izvedbu itd.