Što je preostali dohodak?

Rezidualni dohodak uobičajeni je koncept koji se koristi u vrednovanju i može se definirati kao višak povrata koji se generira iznad minimalne stope povrata (često nazivane troškom kapitala) iznosa neto dohotka.

Formula preostalog dohotka = neto prihod poduzeća - trošak kapitala

Gdje,

- Naknada za kapital = trošak vlastitog kapitala x dionički kapital

Koračni izračun preostalog dohotka

- Izračunajte neto dobit ili neto dobit poduzeća, koja se također može izvesti iz računa dobiti i gubitka tvrtke.

- Izračunajte cijenu kapitala koristeći razne druge metode poput CAPM-a, pristupa građevnih blokova, pristupa više modela itd.

- Uzeti knjigovodstvenu vrijednost običnog kapitala iz bilance.

- Pomnožite vrijednost običnog kapitala s troškovima kapitala izračunatim u koraku 2.

- Sada oduzmite trošak kapitala izračunat u koraku 4 od neto dobiti koja je izvedena u koraku 1, a rezultat će biti rezidualni prihod.

To jasno pokazuje ekonomsku dobit, a ne samo računovodstvenu dobit.

Primjeri

Ovaj predložak formule ostatka dohotka možete preuzeti ovdje - Predložak formule ostatka dohotkaPrimjer # 1

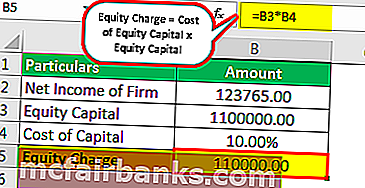

MQR Inc. je navedena tvrtka. Iz javno dostupnih evidencija, neto prihod tvrtke iznosi 123.765 USD. Vlasnički kapital tvrtke iznosi 1.100.000 USD. Pod pretpostavkom da je trošak kapitala tvrtke 10%, dužni ste izračunati preostali dohodak tvrtke.

Riješenje

Za izračun upotrijebite sljedeće podatke

Sada ćemo izračunati troškove kapitala, što nije ništa drugo do trošak glavnice x dionički kapital, koji iznosi 1.100.000 x 10%, što je 110.000 USD.

- Naknada za kapital = 110000,00

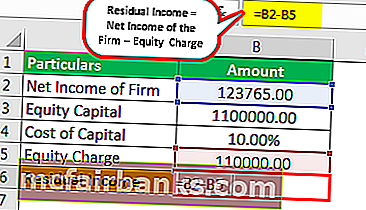

- Preostali dohodak = neto prihod poduzeća - trošak kapitala

- = 123765,00 - 110000,00

Primjer # 2

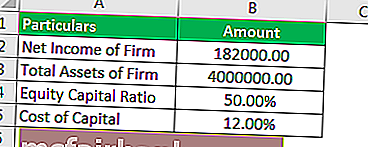

Da, leasing tvrtka, Inc. (YCI), srednja je tvrtka u smislu tržišne kapitalizacije, a prema javnim evidencijama, tvrtka je prijavila ukupnu imovinu od 4 milijuna američkih dolara, a struktura kapitala tvrtke je Pedeset% s glavnicom i Pedeset% s dugom. Tvrtka se posuđuje po prosječnoj stopi od 8% prije oporezivanja, a kamate se mogu smatrati porezno odbitnima. Stoga troškovi duga nakon oporezivanja za tvrtku iznose 5,6%. Tvrtka je prijavila svoj EBIT, odnosno zaradu prije kamata i poreza od 400.000 američkih dolara, a zakonska stopa poreza na dohodak iznosi 30%. Neto prihod poduzeća naveden je u nastavku :

- EBIT tvrtke - 400.000 američkih dolara

- Oduzmi: trošak kamata - 140 000 američkih dolara

- Prihod prije oporezivanja - 260.000 američkih dolara

- Oduzmi: Porez na dohodak - 78 000 američkih dolara

- Neto prihod tvrtke - 182 000 američkih dolara

Možete pretpostaviti da je trošak vlastitog kapitala 14%. 182 000 američkih dolara računovodstvena je dobit, no je li profitabilnost tvrtke bila dovoljan povrat za dioničare? .Morate izračunati pristup preostalog dohotka.

Riješenje

Jedna od metoda za izračunavanje rezidualnog dohotka je oduzimanje neto dobiti od naplate glavnice (u novčanom smislu trošak glavnice, koji je procijenjeni). Naknadu na glavnicu možemo izračunati pomoću raspravljene formule.

Za izračun upotrijebite sljedeće podatke

Prvo, moramo izračunati vlastiti kapital

Stoga će izračun vlastitog kapitala biti sljedeći,

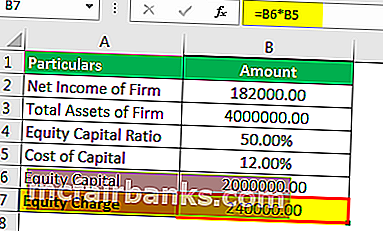

Ukupni kapital = 4.000.000 USD x 50%

- Dionički kapital = 2.000.000 američkih dolara

Stoga će izračun naplate glavnice biti sljedeći,

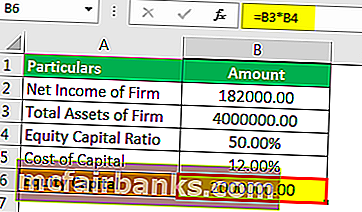

Naknada za kapital = Dionički kapital × Trošak vlastitog kapitala

= 2.000.000 USD × 12%

- Naknada za kapital = 240.000 američkih dolara.

Preostali dohodak može se izračunati prema donjoj formuli kao,

Preostali dohodak = neto prihod poduzeća - trošak kapitala

= 182.000 USD - 240.000 USD

Kao što se vidi iz negativne ekonomske dobiti, može se zaključiti da YCI ne mora zarađivati adekvatno za pokrivanje troškova kapitala. Iako je tvrtka profitabilna u računovodstvenom smislu iz ekonomskog, ona trpi gubitak.

Primjer # 3

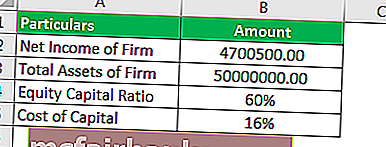

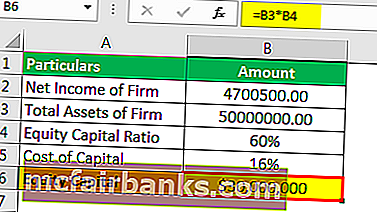

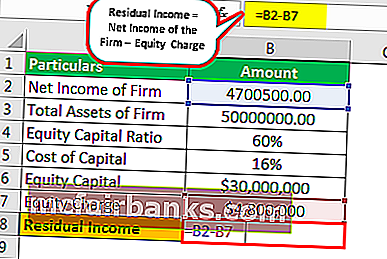

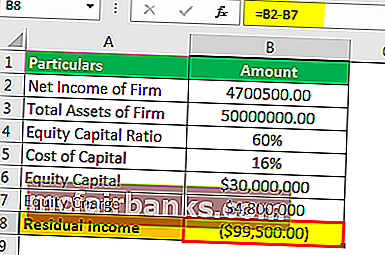

Čini se da je novoosnovana tvrtka investitorima i dioničarima perspektivna tvrtka. Imao je omjer vlastitog kapitala od 60% i 40% duga. Ukupna imovina tvrtke iznosi 50.000.000 USD. Prikazana neto dobit iznosila je 4.700.500 američkih dolara. Budući da je tvrtka ocijenjena rizičnom, trošak kapitala koji je dodijeljen tvrtki iznosio je 16%. Trebate procijeniti ostvaruje li tvrtka dobit u ekonomskom smislu?

Riješenje

Jedna od metoda izračuna preostalog dohotka je oduzimanje neto dobiti od naplate glavnice (u novčanom smislu trošak glavnice, koji je procijenjeni).

Za izračun upotrijebite sljedeće podatke

Prvo, moramo izračunati vlastiti kapital

Stoga će izračun vlastitog kapitala biti sljedeći,

Ukupni kapital = 50.000.000 USD x 60%

- Vlasnički kapital = 30.000.000 američkih dolara

Stoga će izračun naplate glavnice biti sljedeći,

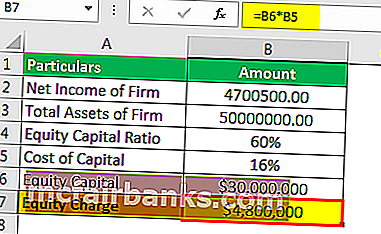

Naknada za kapital = Dionički kapital × Trošak vlastitog kapitala

= 30.000.000 USD × 16%

- Naknada za kapital = 4.800.000 USD

Preostali dohodak može se izračunati prema donjoj formuli kao,

Preostali dohodak = neto prihod tvrtke - Naknada glavnice:

= 4.700.500 USD - 4.800.000 USD

Kao što se vidi iz negativne ekonomske dobiti, može se zaključiti da AEW ne mora zarađivati adekvatno za pokrivanje troškova kapitala. Iako je tvrtka profitabilna u računovodstvenom smislu iz ekonomskog, ona trpi gubitak.

Kalkulator zaostalog dohotka

Možete koristiti ovaj kalkulator

| Neto prihod tvrtke | |

| Naknada za kapital | |

| Ostatak prihoda | |

| Preostali dohodak = | Neto prihod poduzeća - trošak kapitala |

| 0 - 0 = | 0 |

Relevantnost i namjene

Bilans uspjeha koji se tradicionalno pripremao trebao je odražavati vlasnike ili dioničare zarade koja im je na raspolaganju. Prema tome, račun dobiti i gubitka prikazuje neto dobit nakon obračuna troškova kamata za trošak duga kapitala. U računu dobiti i gubitka nije bilo odbitka za dividende ili bilo koje druge naknade za dionički kapital. Odsad je na vlasnicima bilo da zaključe zarađuju li njihova sredstva ekonomski u tim uvjetima.

S druge strane, ekonomski razumno, rezidualni dohodak izričito predstavlja oportunitetni trošak dioničara i stoga oduzima procijenjeni trošak glavnice. Potrebna stopa povrata na kapital je granični trošak na kapital. Trošak kapitala može se smatrati marginalnim troškom, jer će predstavljati dodatni trošak kapitala, bilo prodajom više udjela u kapitalu ili interno generiranim. Ovaj koncept je većina koja se koristi u vrednovanju kada se preferira pristup rezidualnog dohotka.