Značenje bona za časopis

Voucher dnevnika je dokument svake financijske transakcije, koji sadrži potrebne podatke kao što su identifikacijski broj bona, datum, opis poslovne transakcije, iznos transakcije, primjenjivi porezi, referenca na druge dokaze, potpis proizvođača i potpis ovlaštene osobe, koji se koristi za evidentiranje transakcije u knjigama organizacije.

Obrazloženje

- Svaka transakcija zahtijeva neku vrstu fizičke sigurnosne kopije koja čini osnovu za nju. Fizička sigurnosna kopija nije ništa drugo do dokumentarni dokaz poznat kao bon za časopis.

- Sadrži podatke sa stvarnom fakturom kao dokaz. Treća strana daje stvarnu fakturu. Vaučer se uzima kao osnova za evidentiranje financijske transakcije u knjigovodstvene knjige organizacije.

- Revizori uglavnom provjeravaju vaučer kao dio svojih revizijskih postupaka.

- Vaučeri za dnevnike (poznati i kao JV) koriste se za transakcije koje se ne odnose na bilo koju transakciju materijala, gotovine, banaka i ostalih svakodnevnih poslovnih transakcija. To znači da se JV koriste za transakcije kao što su amortizacija, unosi u prijenos, prilagođavanje unosa, rezerviranja, knjigovodstvena razgraničenja, kupnja i prodaja dugotrajne imovine na kredit, otpisi više nisu potrebni, itd.

- Ovi su bonovi lako dostupni u bilo kojem računovodstvenom sustavu. Budući da ove transakcije nisu uobičajene, revizori jamče za njih prioritetno.

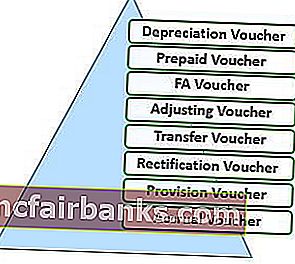

Vrste

- Vaučer za amortizaciju - za evidentiranje troškova amortizacije za godinu.

- Prepaid vaučer - za evidentiranje pretplaćenih troškova;

- FA vaučer - za evidentiranje kupnje dugotrajne imovine;

- Prilagođavanje bona - za snimanje završnih unosa.

- Transfer vaučer - za prebacivanje stanja s jednog računa na drugi.

- Voucher za ispravljanje - za ispravljanje pogreške.

- Vaučer za osiguranje - za osiguravanje troškova na temelju procjene.

- Vaučer za obračunsko razdoblje - za evidentiranje obračunskog prihoda;

Svrha

- Primarna svrha je ispraviti bilo koju poslovnu transakciju koja je pogrešno evidentirana. Dvostruka je svrha evidentiranje nenovčanih transakcija u knjigama računa.

- Svaka transakcija ne uključuje nužno odljev. Stoga transakcije kao što su amortizacija materijalne imovine, amortizacija nematerijalnih ulaganja, otpisivanje stanja na računu, prilagođavanje knjiženja u knjigama itd. Zahtijevaju upotrebu bonova za dnevnike.

Značajke

- 1. Časopisi su standardizirani

- Svaki bon za časopis zahtijeva informacije o sljedećem:

- Matični broj

- Naziv druge ugovorne strane

- Iznos transakcije

- Datum transakcije

- Debitni i kreditni računi s kodovima GL (Glavna knjiga)

- Dokumentarni dokazi

- Kratki opis prirode izvršene transakcije.

- Svaki vaučer časopisa zahtijeva odobrenje ovlaštene osobe.

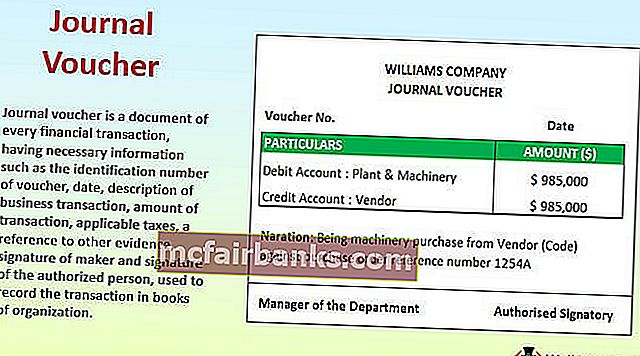

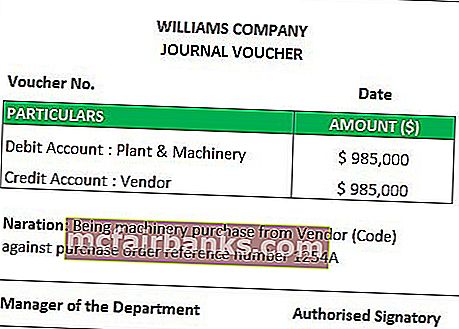

Primjer formata bona za časopis

# 1 - Kupnja strojeva

Obrazloženje

Tvrtka je na kredit kupila postrojenja i strojeve. Postrojenja i strojevi stvarni su račun u prirodi (tj. Imovina organizacije). Uobičajeno je da poslovna organizacija svakodnevno kupuje postrojenja i strojeve. Stoga tvrtka ne može izdati kuponski bon. Za pripremu dokumenta u evidenciji, tvrtka može koristiti bon za časopis koji sadrži sve gore navedene detalje. Račun dobavljača koristi se kao dokaz za navedeni vaučer Journal.

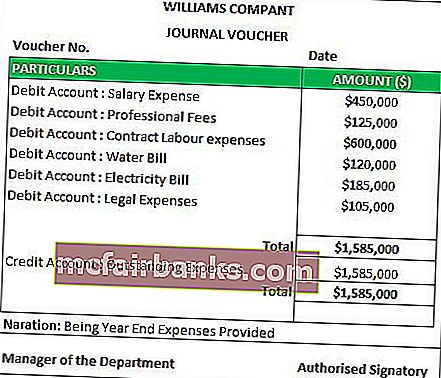

# 2 - Rezervacija za izvanredne troškove

Obrazloženje

Na kraju svake obračunske godine, organizacija mora napraviti procjene troškova koji će biti relevantni za kraj obračunskog razdoblja. Stoga je potrebno donijeti odredbe. Međutim, stvarni račun od relevantnih strana (ako postoji) primit će se u sljedećem obračunskom razdoblju. Dokumentarni dokazi nisu dostupni. Stoga pomoć za bonove za časopis služi svrsi. Kao dokaz priprema se rad u kojem su navedeni iznosi iznosa. Pretpostavka se općenito temelji na iskustvu menadžmenta. Budući da se stvarna uplata ne vrši i relevantnog dobavljača također nije lako prepoznati, račun nepodmirenih troškova (obveza) knjiži se u knjigovodstvo

Dokumenti potrebni za pripremu bona za časopis

- Debitne napomene i kreditne bilješke za bilo koji povrat kupnje ili povrat prodaje

- U slučaju pružanja ili nabave usluga, zaduženja ili kreditnih zapisa

- Račun troškova u slučaju unaprijed plaćenih ili nepodmirenih troškova.

- Dokumenti koji potkrepljuju ispravljanje bilo koje pogreške

- Tragovi se također mogu koristiti kao osnova za bonove za časopise.

- Baza radi za odredbe.

Upotreba i važnost

- Koristi se za bilježenje bezgotovinskih i netrgovačkih vrsta transakcija.

- Pomaže revizorima da razumiju utjecaj financijskih transakcija na posao.

- Djeluje kao dokaz za buduću referencu.

- Čini osnovu za ispravljanje unosa.

Vaučer za časopis protiv unosa u časopis

- Riječi „Voucher dnevnika“ i „Unos u dnevnik“ koriste se naizmjenično. Međutim, postoji razlika između njih dvoje. Prvo je početak bilo koje financijske transakcije, a drugo je učinak naveden u knjigama računa.

- Unos u dnevnik evidentira se u dnevniku, odnosno u primarnim knjigama računa, dok su bonovi evidencijski dokumenti koji se vode kao dokaz za unos u dnevnik.

- Unosi u dnevnik mogu biti jednostavni (tj. Jedno zaduženje i jedan kredit) ili složeni (tj. Jedno ili više terećenja i / ili jedan ili više kredita). Međutim, nema takve razlike u bonovima za časopise. Iz jednog bona časopisa može se izvući bilo koji broj unosa u dnevnik.

- Sljedeći korak nakon unosa u dnevnik je knjiženje unosa u odgovarajuće knjige. S druge strane, sljedeći korak bona dnevnika je bilježenje transakcije u sustav.

Prednosti

- Sve poslovne transakcije vode se kronološkim redoslijedom nastanka.

- Pomaže u ispravljanju pogrešaka.

- Pomaže u jednostavnom praćenju bezgotovinskih troškova.

- Pomaže u zatvaranju poslovnih knjiga na kraju godine.

- Pruža glatku izradu sigurnosnih kopija za preokret unosa.

- Pomaže u poštivanju značajnih standarda financijskog izvještavanja koje propisuje nadležno tijelo.

Mane

- Najznačajniji nedostatak je taj što nije sposoban dati sve informacije u slučaju velikih transakcija.

- Sam bon ne pomaže u evidentiranju svih financijskih transakcija. Postoji šansa da se nekoliko transakcija propusti evidentirati. Ovdje dolazi do uloge revizora.

- U transakciji nije uključen stvarni novčani tok. Stoga, ako odgovarajuće objave nisu predviđene u knjigama računa, čitatelj financijskih izvještaja možda neće razumjeti utjecaj svih takvih evidencija.

Zaključak

Vaučeri za dnevnike početak su evidentiranja bilo koje negotovinske transakcije. Oni imaju materijalni utjecaj na dobit ili gubitak organizacije. Međutim, ovi unosi služe u svrhu obračunskog osnova računovodstva organizacije. Također, ove se transakcije zanemaruju u vrijeme sastavljanja izvještaja o novčanom tijeku.