Što je osnova knjigovodstvenog razgraničenja?

Obračunsko računovodstvo je najprihvaćenije računovodstveno načelo koje kaže da se prihod priznaje kada je prodaja izvršena (neovisno o prodaji gotovine ili kredita), a trošak se podudara i priznaje s pripadajućim prihodom (bez obzira na to kada je plaćen).

Knjigovodstvena razgraničenja su troškovi ili prihodi koje je tvrtka evidentirala, ali još nisu ostvarena. Jednostavno rečeno, to su financijske transakcije koje su već procijenjene u tekućem računovodstvenom ciklusu i čije se plaćanje vrši u budućnosti.

Glavni razlog za upotrebu je stjecanje poštene i točne slike poslovanja u bilo kojoj fazi. Recimo da vi, investitor, želite znati gdje se tvrtka nalazi u bilo kojem trenutku. Pa što biste željeli znati? Željeli biste znati kako posao posluje trenutno, a ne što će poduzeće dobiti uskoro. Ako tvrtka koristi knjigovodstvenu računovodstvenu evidenciju, kao investitor nećete biti u dvojbi - jesu li trenutni poslovi tvrtke najtočniji ili ne.

Prikazuje točno što se događa u poslu, a ne što će posao uskoro postići. Na primjer, ako je tvrtka prodala proizvode na kredit, pokazat će se isto što i prodaja čak i ako tvrtka tek treba primiti novac.

Još jedna bitna stvar je da je primjenjiv za tvrtke koje su relativno srednje do velike i koje zarađuju pristojan iznos novčanog tijeka tijekom bilo koje godine.

Kako funkcionira knjigovodstveno razgraničenje?

Pogledajmo nekoliko praktičnih primjera računovodstva nastanka događaja.

Primjer # 1 - Obveze prema klijentima

Difference Ltd. isplaćuje plaće od 40.000 USD. Kako bismo to tretirali prema knjigovodstvenom načelu nastanka događaja?

Učinak ove transakcije bio bi dvodimenzionalan. To znači da ovu transakciju treba zabilježiti na dva mjesta.

Prvo, to bi se evidentiralo kao trošak plaće u računu dobiti i gubitka. A onda bi se to tretiralo kao tekuća obveza i zabilježilo bi se u bilanci društva.

Pogledajmo sada praktični primjer. Ispod je kratka snimka trenutnih obveza Colgatea. Primjećujemo da je Colgate izvijestio o obvezama u iznosu od 1.124 milijuna USD u 2016. i 1.110 milijuna USD u 2015. Obveze za plaćanje uglavnom se sastoje od obveza za plaće.

izvor: Colgate SEC Filings

Primjer # 2 - pretplaćeni troškovi

Sličan Ltd. ima unaprijed plaće od 100.000 USD. Kako bismo to tretirali prema knjigovodstvenom načelu nastanka događaja?

Ova je transakcija suprotna prethodnom primjeru.

Transakciju ćemo zabilježiti na dva mjesta.

Prvo ćemo to zabilježiti kao trošak plaće u računu dobiti i gubitka. Također ćemo evidentirati unaprijed plaćene plaće pod tekućom imovinom bilance.

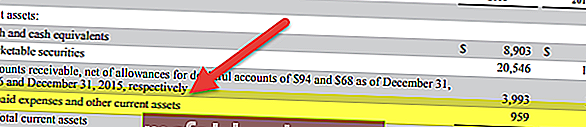

Ispod je snimka Facebook bilance stanja. Napominjemo da je Facebook prijavio pretplaćene troškove u iznosu od 959 milijuna USD, odnosno 659 milijuna USD u 2016., odnosno 2015. godini.

izvor: Facebook SEC podnesci

Primjer # 3 - Potraživanja

Ukupna prodaja tvrtke Equal Ltd. iznosi 10, 00 000 USD. Od ukupne prodaje, 60% je u gotovini. Kako bismo tretirali ovu transakciju prema računovodstvu nastanka događaja?

Ovdje 40% prodaje čini prodaja kredita. No, prodaja kredita također će se tretirati kao prodaja, a dobit će se generirati uključivanjem i prodaje gotovine i kredita, a zatim odbijanjem troškova prodane robe i operativnih troškova.

Da je računovodstvo gotovine, ne bismo bilježili prodaju kredita.

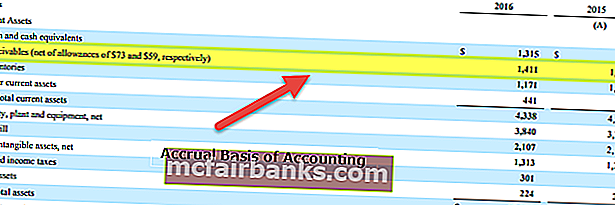

Ispod je opet primjer iz Colgate-ove bilance stanja. Primjećujemo da je Colgate prijavio potraživanja u iznosu od 1.411 milijuna USD na 1.427 milijuna USD u 2016., odnosno 2015. godini.

izvor: Colgate SEC Filings

Primjer # 4

Razmotrimo FMCG tvrtku koja prodaje proizvode u maloprodajnim trgovinama. Ti su proizvodi gotova roba i mogu se prodati potrošačima i vrijede 25.000 USD. Trgovac sada ovo plaćanje ne izvršava unaprijed, ali obećava da će taj iznos platiti u sljedećem tromjesečju. Razmotrimo donju tablicu koja sažima slijed događaja.

Stoga, iako je iznos primljen 1. travnja za robu isporučenu 1. veljače, takva razgraničenja evidentirat će se kao potraživanja 1. veljače. S druge strane, u računovodstvu zasnovanom na gotovini, takvi se prihodi knjiže ili evidentiraju samo kada se primi stvarna isplata.

Primjer # 5

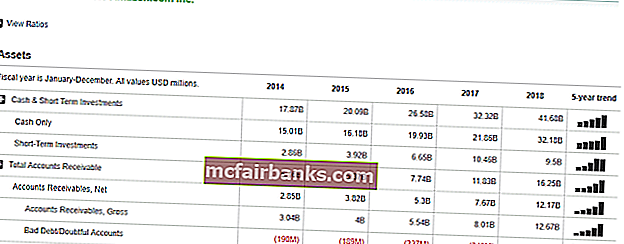

Razmotrimo praktični primjer. Pogledajte sljedeću snimku zaslona koja prikazuje financijske podatke Amazon.com.

Ovdje se može primijetiti da je u odjeljku Potraživanja tvrtka zabilježila neke brojeve. Ta plaćanja koja tvrtka očekuje od svojih kupaca za usluge ili isporučenu robu. No, budući da ovo plaćanje još nije primljeno, postoji kreditni rizik jer postoji element neizvjesnosti i zato je tvrtka evidentirala i loš dug ili sumnjive račune. Ovo je dobra računovodstvena praksa i pomaže u uklanjanju dvosmislenosti prihoda zasnovanih na obračunskom načelu.

Prednosti

- To je holistički pristup: za razliku od računovodstva gotovine, obračunsko računovodstvo je sveobuhvatan računovodstveni sustav. Složili biste se da se posao ne odnosi samo na gotovinu. Mnogo je aspekata koje treba uzeti u obzir. Prema sustavu nastanka poslovnih događaja, možemo evidentirati sve financijske transakcije poslovanja (gotovinu i ostale), a također možemo stvoriti financijske izvještaje poput računa dobiti i gubitka, bilance kako bismo dobili cjelovitiji uvid u to kako tvrtka cjelokupno posluje.

- Gotovo da nema odstupanja / pogrešaka: budući da se financijska transakcija odmah evidentira čim se dogodi, praktički nema šanse za odstupanja ili netočnosti. A budući da se sve bilježi cijelo vrijeme, ako netko želi obaviti reviziju, podaci su lako dostupni.

- Razina preciznosti je viša: Za razliku od računovodstva gotovine, računovodstvo nastanka događaja primjenjuje se dvostrukim sustavom. To znači da se jedan račun tereti, a drugi račun priznaje. Kao rezultat, možemo vidjeti kako se jedan račun smanjuje, a drugi povećava. Povećava razinu točnosti računovodstva, a kasnije, tijekom revizije, stvari postaju lakše.

- Prepoznato je Zakonom o trgovačkim društvima: Priznato je Zakonom o trgovačkim društvima, i zato veliki broj tvrtki to slijedi.

Mane

- Prilično složeno: računovodstvo gotovine lako je evidentirati i lako održavati. Ali računovodstvo nastanka nastanka događaja složeno je evidentirati, jer svaki put kad se dogodi financijska transakcija, u knjigama računa treba biti upis. A održavanje cijelog računovodstvenog sustava također nije lak posao.

- Holistično, ali izazovno za održavanje: Posao ima različite aspekte. A ako je posao ogroman, u jednom danu treba evidentirati stotine i tisuće financijskih transakcija pod ovim računovodstvom. Održavanje svega toga svaki dan, dan za danom, nije lagan posao za knjigovođu.