Što je beskamatni prihod?

Nekamatni prihod je prihod koji su banke i financijske institucije generirale od neosnovnih aktivnosti (naknada za obradu kredita, naknade za zakašnjela plaćanja, troškovi kreditnih kartica, troškovi usluga, kazne, itd.) I igraju vitalnu ulogu u njihovom ukupna profitabilnost.

Obrazloženje

- Osnovne aktivnosti bilo koje banke ili financijske institucije je prihvaćanje depozita i od nagomilanih depozita banka posuđuje novac. Dakle, banka zarađuje od kamata posuđujući novac zajmoprimcima po višoj stopi i plaćajući kamate na depozitne račune po relativno nižoj stopi. Razlika između zarađenih kamata i plaćenih kamata naziva se neto prihod od kamata. Dakle, u bankarskim poslovnim modelima neto prihod od kamata je operativni prihod ostvaren od temeljnih djelatnosti poslovanja.

- Međutim, to nije jedini izvor prihoda koji banka ili financijska institucija mogu imati tijekom godine poslovanja. Ukupni prihod bilo koje banke ili financijske institucije zbroj je prihoda od kamata i nekamatnih prihoda. Ostali tokovi prihoda nisu izravno pripisani posuđivanju novca.

Primjeri nekamatnog prihoda

- Na primjer, pretpostavimo da je XYZ banka posudila ABC Inc. 1000.000 američkih dolara po stopi od 6% godišnje tijekom otplate koja je bila jednaka otplati od 10 godina. Pretpostavimo da je banka od ABC Inc. ostvarila ukupan prihod od kamata u iznosu od 60.000 američkih dolara. Međutim, u vrijeme sankcije zajma, XYZ banka naplatila je 0,5% iznosa zajma za naknadu za zajam, što je unaprijed uplata od 500 američkih dolara za ostale usluge naplaćuju.

- Sada je iznos od 5000 američkih dolara (kao naknada za zajam) i 500 američkih dolara (kao ostale naknade za uslugu) također prihod banke, ali tih 5.500 američkih dolara ne dolazi od naknada za kamate. Stoga je ovaj prihod klasificiran u knjigama XYZ banke kao nekamatni prihod.

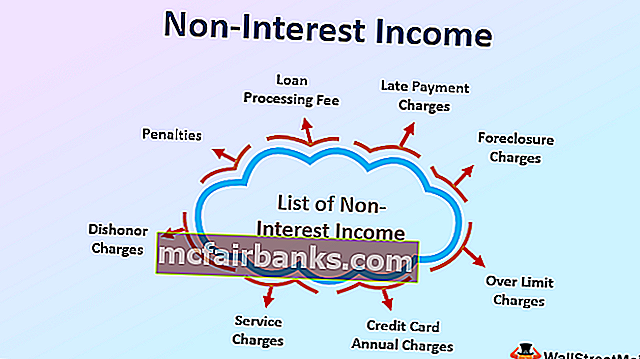

Popis nekamatnih prihoda banaka

Popis nekamatnih prihoda uključuje prihode ostvarene neslužbenim djelatnostima bankarskog poslovanja, kao što su:

- Naknada za obradu kredita

- Naknada za odobrenje zajma

- Kasni troškovi plaćanja,

- Naknade za ovrhu

- Preko ograničenja,

- Godišnje troškove kreditne kartice,

- Naknada za izdavanje knjižice

- Nedovoljna naknada sredstava,

- Naknade za uslugu

- Nalozi za sramotu

- Kazne

Značaj

- Općenito, za bilo koju tvrtku koja proizvodi ili trguje robom ili pruža bilo koju vrstu usluge, nekamatni prihod smatra se prihodom ostvarenim od osnovnih djelatnosti kao što je prodaja robe ili usluga. Međutim, samo u slučaju bankarstva i financijske institucije, prihod od kamata smatra se prihodom ostvarenim od osnovnih djelatnosti. To je zato što je kritična operativna aktivnost bilo koje banke ili financijske institucije prihvaćanje novčanih depozita i posuđivanje novca. Ovo se smatra prihodom od neoperativnih djelatnosti poduzeća.

- Međutim, to postaje značajno važno tijekom gospodarskog usporavanja ili financijske krize kada se banke suočavaju s poteškoćama u pozajmljivanju novca ili kada banka posuđuje novac pod nižim kamatnim stopama. Zbog bilo čega od ovoga, banke se trude održati maržu. U takvim scenarijima priljev zarade od ostalih nekamatnih prihoda postaje značajno presudan za banke da nadoknade gubitak zbog niže kamatne stope.

- Sljedeća tablica prikazuje posljednji desetogodišnji trend kamatnih i nekamatnih prihoda svih američkih komercijalnih banaka. Jasno se može primijetiti kada su se prihodi od kamata banaka smanjili zbog 2009. godine zbog financijske krize, kada banke nisu bile spremne posuditi daljnji novac,% nekamatnih prihoda znatno se povećao.

Nekamatni prihod kao% prihoda od kamata

Pokretači nekamatnih prihoda

- Opseg nekamatnih varijacija prihoda računa se na ekonomskim scenarijima. Prihod od kamata uvelike ovisi o minimalnoj kamatnoj stopi koja se naplaćuje na vrijednost sankcioniranog zajma. Kamatna stopa određuje se na temelju referentne stope koju je odlučila Federalna banka. Sada, kada se gospodarstvo suočava s izazovima deflacije, Savezna banka preventivno snižava kamatne stope.

- U tom bi slučaju banke trebale kredit za smanjenje kamatnih stopa prenijeti na potrošače. To se postiže revidiranjem kamatne stope koja se naplaćuje na zajmove. To dovodi do pada prihoda od kamata banke. Kako bi nadoknadile pad prihoda banke, malo povećajte troškove koji se naplaćuju za transakcije koje čine nekamatni prihod.

- Isto tako, kada ekonomija prolazi kroz inflaciju, kako bi kontrolirala rast cijena, Savezna banka podiže kamatnu stopu kako bi povećala troškove zaduživanja. To rezultira povećanjem prihoda od kamata.

- Međutim, nekamatni prihod pada jer potrošač izbjegava posuđivati novac po višim troškovima sredstava, što rezultira smanjenjem promjena u nastanku zajma, naknada za usluge zajma, naknada za kašnjenje itd.

Zaključak

Nekamatni prihodi ostvaruju se iz nevažnih djelatnosti bankarskih i financijskih institucija. Igra vitalnu ulogu u ukupnom ukupnom prihodu banaka. Na nekamatni prihod uglavnom utječe opseg prihoda od kamata.