Primjeri troškova prodane robe (COGS)

Troškovi prodane robe su oni troškovi koji su izravno povezani s proizvodnjom dobara i usluga. Ovi se troškovi nazivaju i troškovima prodaje ili troškovima usluga i igraju vrlo važnu ulogu u procesu donošenja odluka. Primjeri troškova prodane robe uključuju troškove materijala, cijene robe kupljene za daljnju prodaju, te troškove distribucije itd.

Tri glavna primjera cijene prodane robe (COGS)

Ovaj predložak cijene prodane robe Excel možete preuzeti ovdje - Predložak cijene prodane robe ExcelPrimjer # 1

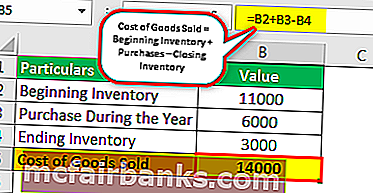

Tvrtka ABC doo ima sljedeće detalje za evidentiranje inventara za kalendarsku godinu koja završava 31. prosinca 2018.

Inventar na početku kalendarske godine zabilježen 1. siječnja 2018. iznosi 11.000 USD, a inventar na kraju kalendarske godine zabilježen 31. prosinca 2018. iznosi 3.000 USD. Tijekom kalendarske godine tvrtka kupuje 6 000 USD. Izračunajte troškove prodane robe tijekom kalendarske godine koja završava 31. prosinca 2018.

Riješenje

Koristeći gornje detalje, COGS će se izračunati za godinu koja završava 31. prosinca 2018. za tvrtku ABC Ltd.

Izračun cijene prodane robe je kako slijedi -

Troškovi prodane formule = Početni inventar + Kupnje - Završni inventar.

Trošak prodane robe = 11.000 USD + 6.000 - 3.000 USD

Trošak prodane robe = 14 000 USD

Analiza

Stoga u ovom slučaju trošak robe koju je tvrtka ABC Ltd. prodala za godinu koja je završila 31. prosinca 2018. iznosi 14.000 USD. Ovaj je broj od vitalnog značaja za tvrtku jer će joj pomoći u donošenju bolje odluke. Npr. Recimo da je isti materijal dostupan po povoljnijim cijenama na tržištu. Ovdje će tvrtka usporediti cijene i odlučiti se za niske troškove uz istu kvalitetu proizvoda.

Zajedno s procjenom troškova i dobiti, trošak prodane robe također će pomoći tvrtki u planiranju kupnji za sljedeću godinu jer će se tvrtka upoznati s tim da od početka zaliha kupuje ono što je izostavljeno kao završni inventar za sljedeću godinu.

Primjer # 2

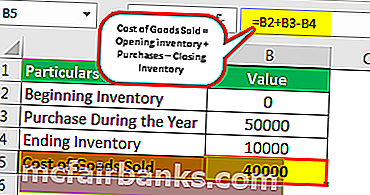

Početkom kalendarske 2018. godine tvrtka XYZ Ltd započela je s operacijom kupnje i prodaje baterija na tržištu. Tijekom tog razdoblja kupilo je 50 000 američkih dolara. Do kraja godine imao je robu u vrijednosti od 10.000 američkih dolara kao završni inventar. Izračunajte troškove robe koju je tvrtka prodala za godinu koja završava.

Rješenje: U ovom primjeru navedeni su detalji sljedeći:

- Kupnje tijekom godine: 50.000 USD

- Završni inventar: 10.000 USD

Izračun cijene prodane robe -

Trošak prodane robe = Otvaranje zaliha + Kupnje - Zatvaranje zaliha

Trošak prodane robe = 0 USD + 50 000 USD - 10 000 USD

Trošak prodane robe = 40.000 USD

U ovom slučaju, budući da su operacije započete samo tijekom tekuće godine, neće biti otvaranja inventara tvrtke. Dakle, isto će se uzeti kao nula prilikom izračuna troškova prodane robe.

Primjer # 3

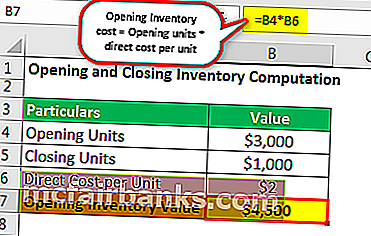

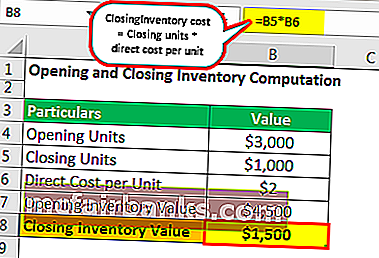

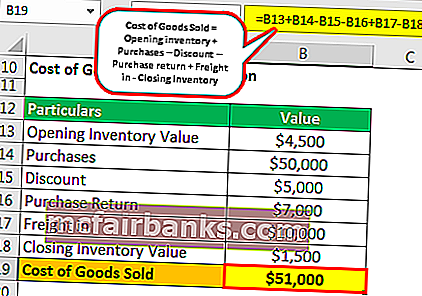

Tvrtka ABC doo proizvodi i prodaje kolačiće. Izravni trošak proizvodnje jednog paketa kolačića iznosi 1,5 dolara po jedinici. Početni inventar kolačića iznosi 3.000 jedinica. Tijekom godine kupilo je 50.000 američkih dolara, ostvarilo popust od 5.000 američkih dolara i 10.000 američkih dolara kao troškove prijevoza. Od ukupne kupnje, kupnje u vrijednosti od 7000 USD vraćene su zabavi. Na kraju godine imao je 1.000 jedinica kao završni inventar. Izračunajte troškove prodane robe.

Riješenje

Izračun početnih troškova zaliha bit će sljedeći -

- Trošak otvaranja zaliha = Jedinice otvaranja * izravni trošak po jedinici

- Trošak otvaranja inventara = 3.000 * 1,5 $ = 4.500 USD

Izračun zaključnog troška zaliha bit će sljedeći -

- Zatvaranje troškova zaliha = Zatvaranje jedinica * izravni trošak po jedinici

- Trošak zatvaranja zaliha = 1.000 * 1.5 $ = 1.500 USD

Izračun cijene prodane robe

- Trošak prodane robe = Otvaranje zaliha + Kupnje - Popust - Povrat kupnje + Uvoz - Zatvaranje zaliha

- Trošak prodane robe = 4.500 USD + 50.000 - 5.000 - 7.000 USD + 10.000 - 1.500 USD

- Trošak prodane robe = 51.000 USD

Analiza : Trošak robe koju tvrtka prodaje iznosi 51.000 američkih dolara. Povrat i naknade odbijaju se prilikom izračuna troškova prodane robe kad se vrate kupcima. Primljeni popust smanjuje troškove kupnje, a time i umanjuje troškove prodaje robe. Uvoz je izravni trošak nastao za kupnju materijala i na taj način dodan tijekom izračunavanja cijene prodane robe.

Zaključak

Računovodstveni pojam, koji se koristi za opisivanje troškova koji nastaju ili za stvaranje robe ili za pribavljanje robe radi prodaje, poznat je kao trošak prodane robe. Uključuje samo izravne troškove. Tvrtke koje se bave prodajom proizvoda mogu samo navesti račun troškova prodane robe u svom računu dobiti i gubitka. Prilikom izračuna troškova prodane robe treba uključiti samo zalihe koje se prodaju tijekom tekućeg obračunskog razdoblja.

Trošak prodane robe prikazan je u računu dobiti i gubitka. To treba uzeti kao trošak tijekom analize tog obračunskog razdoblja. Kada se od ukupnog prihoda oduzme trošak robe, tada će se dobiti bruto dobit. Trošak prodane robe podudara se s prihodima ostvarenim od prodaje robe, uzimajući u obzir načelo podudaranja računovodstva. Tijekom izračuna troškova prodane robe treba voditi računa o metodama zaliha koje poduzeće koristi za procjenu zaliha, jer mogu dati različite troškove prodane robe za iste tvrtke.