Koje su razrijeđene dionice izvanredne?

Razrijeđene dionice mogu se definirati kao ukupan broj dionica koje društvo ima u određenom trenutku i koje vlasnici mogu pretvoriti u uobičajeni udio (konvertibilna obveznica, konvertibilne povlaštene dionice, opcije dionica zaposlenika). To se vrši izvršavanjem prava koje im je na raspolaganju u vezi s pretvaranjem takvih dionica u normalne dionice.

- Kad god se ti konvertibilni dijelovi pretvore u dionice, to smanjuje zaradu po dionici tvrtke.

- To će rezultirati smanjenjem postotka udjela postojećih nepodmirenih dioničara tvrtke.

Izvrsne komponente potpuno razrijeđenih dionica

Postoje posebne komponente u tvrtkama koje imaju mogućnost konverzije u dionički kapital. Najčešće su konvertibilne obveznice, konvertibilne povlaštene dionice i opcije dionica zaposlenika u tvrtki.

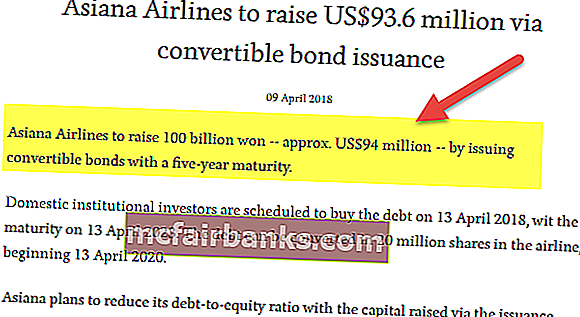

# 1 - Konvertibilne obveznice

izvor: aviator.aero

To su dužnički instrumenti koje tvrtka izdaje kako bi prikupila kapital za tvrtku. Određene obveznice su konvertibilne obveznice, iako je većina obveznica nekonvertibilne obveznice. Konvertibilne obveznice imaju mogućnost pretvaranja u kapital. Jednom pretvoreni, oni će razrijediti postojeći obrazac dioničarenja smanjenjem postotnog udjela prije razrjeđivanja konvertibilnih zadužnica.

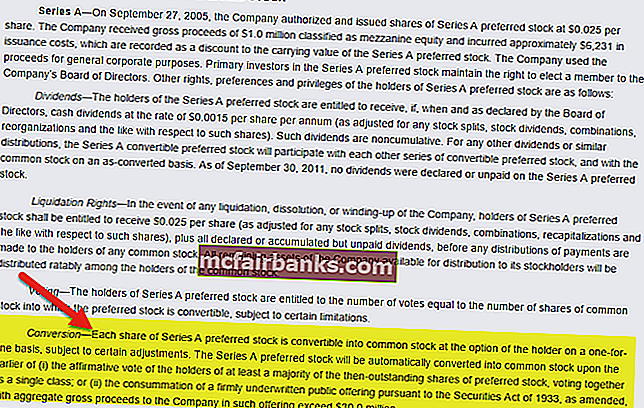

# 2 - Preferencijalne dionice kabrioleta

izvor: Yelp

Preferencijalne dionice imaju značajke i duga i kapitala. Prima neke fiksne kupone poput duga i ima zahtjev za povećanjem vrijednosti kapitala, baš kao i kapital. Određene povlaštene dionice su konvertibilne povlaštene dionice. Imaju mogućnost pretvaranja u kapital. Jednom pretvoreni, oni će razrijediti postojeći obrazac dioničarenja smanjenjem postotka udjela prije razrjeđivanja preferencijalnih dionica.

# 3 - Opcije i jamstva za zaposlenike

Tvrtke svojim zaposlenicima pružaju mogućnost dionica, koja djeluje kao naknada zaposlenicima. Zaposlenici imaju mogućnost da to izvrše u određeno vrijeme i po zadanoj cijeni. Jednom pretvoreni, oni će razrijediti postojeći obrazac udjela smanjenjem postotnog udjela prije razrjeđivanja opcija konvertibilnih dionica.

Pogledajte ovu tablicu opcija iz Colgate-ove 10K za 2014. godinu. Ova tablica daje detalje o Colgateovim izvanrednim dionicama, zajedno s ponderiranom prosječnom cijenom izvršenja.

izvor: Colgate 10K podnošenje

Primjer potpuno razrijeđenih dionica

Pretpostavimo primjer da vidimo kako te dionice rezultiraju smanjenjem postotka udjela prije izdavanja takvih dionica. Pretpostavimo da tvrtka ima 10.000 izdanih dionica izdanih za 100 dioničara.

Dakle, u ovom će slučaju svaki dioničar imati vlasništvo nad 1% nepodmirenih vlasničkih udjela u tvrtki. Pretpostavimo da kombinacija konvertibilnih dugova, konvertibilnih povlaštenih dionica i kapitalnih opcija dodaje 3000 dionica u zbroju. Postotak udjela pojedinih dioničara u vlasničkim udjelima tvrtke smanjit će se na, 8% u odnosu na raniji zbroj od 1%.

Primjer Colgatea

Do sada smo saznali da su to uglavnom dvije vrste udjela u tvrtki. Jedan od njih su osnovni udjeli koji ne uzimaju u obzir učinak konvertibilnih elemenata, a drugi je razrijeđeni EPS, koji objašnjava utjecaj konvertibilnih elemenata. Regulatori zemalja obvezni su prijavljivati i osnovnu zaradu po dionici i razrijeđenu zaradu po dionici. Raniji je neto prihod po broju osnovnih izdvojenih dionica, a potonji neto prihod po razrijeđenim nepodijeljenim dionicama.

Obične dionice Colgatea iznosile su 930,8, a učinak razrjeđivanja zbog opcija dionica i ograničenih dionica iznosi 9,1 milijuna. Stoga potpuno razrijeđeni udio iznosi 939,9 milijuna.

Prednosti

- Dioničke opcije za zaposlenike koje rezultiraju razrijeđenim EPS-om pomažu tvrtki da zadrži zaposlenika koji radi, što djeluje na naknadu i motivaciju zaposlenika.

- Kada se konvertibilna zadužnica pretvori u dionice, to ponekad smanjuje teret poluge za tvrtku.

- Kada se konvertibilna zadužnica pretvori u dionice, s vremena na vrijeme to smanjuje troškove kapitala za tvrtku, jer su troškovi duga uglavnom manji od troškova glavnice.

Mane

- To će rezultirati smanjenjem postotka udjela postojećih nepodmirenih dioničara tvrtke.

- Smanjuje zaradu po dionici poduzeća koja utječe na smanjenje vrijednosti tvrtke.

- Ponekad se opcije pretvaraju u dionice po vrlo nižoj cijeni zbog unaprijed određenog sporazuma; ovo smanjuje zaradu po dionici.

- Kada se konvertibilna zadužnica pretvori u dionice, tada s vremena na vrijeme povećava cijenu kapitala za tvrtku jer trošak duga može biti veći od cijene glavnice u nekim nepovoljnim situacijama.

Ograničenja

- Izvanredne razrijeđene dionice se računaju i razrijeđena zarada po dionici izvješćuju samo javna poduzeća, a ne bilo koja privatna poduzeća.

- Razrijeđena zarada po dionici konzervativniji je broj koji uzima u obzir najgori mogući scenarij.

- Od dva osnovna i razrijeđena EPS-a, ulagači će uvijek gledati razrijeđeni EPS-ov broj. Ona odražava stvarnu vrijednost kao svoju osnovu na pretpostavci da se svi vrijednosni papiri za razrjeđivanje pretvaraju, što nije slučaj većinu vremena.

Važne točke

- Sve javno objavljene tvrtke obvezne su prijaviti razrijeđeni broj dionica i također razrijeđenu zaradu po dionici.

- Pretpostavlja da je najgori mogući slučaj i da je konzervativniji broj.

- Ulagači uvijek uzimaju u obzir razrijeđenu zaradu po dionici, a ne osnovnu zaradu po dionici, iako većinu vremena osnovni EPS daje istinski odraz.

Zaključak

Javna poduzeća imaju obvezu prijavljivati i osnovni i razrijeđeni broj dionica. Od dva osnovna i razrijeđena EPS-a, ulagači će uvijek gledati razrijeđeni EPS-ov broj. Iako razrijeđen, EPS ne odražava stvarnu vrijednost jer pretpostavlja da će se sve vrijednosnice za razrjeđivanje pretvoriti, što nije slučaj većinu vremena.