Definicija omjera Sharpe

Sharpeov omjer omjer je koji je razvio William F. Sharpe i koriste ga investitori kako bi izveli višak prosječnog povrata portfelja u odnosu na bezrizičnu stopu povrata, po jedinici volatilnosti (standardna devijacija) portfelja.

Obrazloženje

Sharpe omjer je kritična komponenta za obilježavanje ukupnih prinosa na portfelj. To je prosječni prinos ostvaren veći od bezrizičnog povrata u odnosu na ukupan iznos snesenog rizika. To je način da se ispita izvedba ulaganja prilagođavanjem njegove rizične komponente. Sharpeov omjer karakterizira koliko dobro povrat imovine kompenzira investitora za preuzeti rizik. Kada se uspoređuju dvije imovine i zajednička referentna vrijednost, ona s višim Sharpeovim omjerom naznačena je kao povoljna prilika za ulaganje na istoj razini rizika.

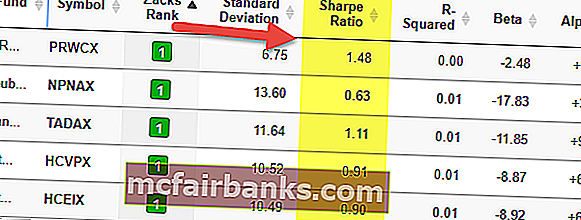

Ako pogledate gornju tablicu, vidjet ćete da PRWCX ima viši omjer Sharpea od 1,48 i najbolji je fond u svojoj grupi.

Sharpeov omjer, kao i bilo koji drugi matematički model, oslanja se na točnost podataka koji moraju biti točni. Tijekom ispitivanja investicijske uspješnosti imovine s uglađivanjem povrata, Sharpeov omjer bi se izvodio iz izvedbe osnovne imovine, a ne iz prinosa fonda. Taj se omjer, zajedno s Treynorovim omjerima i Jesonovim alfama, često koristi za rangiranje učinka različitih portfelja ili menadžera fondova.

Formula

1966. godine William Sharpe razvio je taj omjer koji se izvorno nazivao omjerom "nagrade i varijabilnosti" prije nego što su ga sljedeći akademici i financijski operateri počeli nazivati omjerom Sharpe. Definiran je na više načina, dok na kraju nije ucrtan kao dolje:

Formula omjera Sharpe = (Očekivani povratak - bezrizična stopa povrata) / Standardno odstupanje (volatilnost)

Neki od pojmova koje moramo razumjeti su:

- Povrat - Povrati mogu biti različitih frekvencija, poput dnevnih, tjednih, mjesečnih ili godišnjih, sve dok se distribucija normalno širi, jer se ti povrati mogu godišnje izračunati kako bi se postigli precizni rezultati. Nenormalne situacije poput većih vrhova, iskrivljenosti distribucije mogu biti problematično područje za omjer jer standardna devijacija nema istu učinkovitost kada postoje ova pitanja.

- Stopa povrata bez rizika - Koristi se za procjenu da li se ispravno nadoknađuje dodatni rizik koji snosi zbog rizične imovine. Tradicionalno, stopa povrata bez financijskog gubitka su državne vrijednosnice s najkraćim trajanjem (npr. Američki trezorski zapisi). Iako takva varijanta osiguranja ima najmanju količinu volatilnosti, može se tvrditi da bi se takvi vrijednosni papiri trebali podudarati s drugim vrijednosnim papirima jednakog trajanja.

- Standardno odstupanje - To je veličina koja izražava koliko se jedinica iz određenog skupa varijabli razlikuje od srednjeg prosjeka skupine. Jednom kada se izračuna taj višak povrata u odnosu na prinos bez rizika, mora se podijeliti sa standardnim odstupanjem rizične imovine koja se mjeri. Veći broj, privlačna će se investicija pojaviti iz perspektive rizika / povrata. Međutim, osim ako je standardno odstupanje bitno veliko, komponenta poluge možda neće utjecati na omjer. I brojnik (povratak) i nazivnik (standardno odstupanje) mogu se udvostručiti bez problema.

Primjer

Klijent "A" trenutno drži 450 000 USD uloženih u portfelj s očekivanim prinosom od 12% i volatilnošću od 10%. Učinkoviti portfelj ima očekivani povrat od 17%, a promjenjivost od 12%. Bezrizična kamatna stopa iznosi 5%. Što je omjer Sharpea?

Formula omjera Sharpe = (Očekivani povratak - bezrizična stopa povrata) / Standardno odstupanje (volatilnost)

Sharpeov omjer = (0,12-0,05) /0,10 = 70% ili 0,7x

Izračunavanje Sharpeova omjera u Excelu

Sad kad znamo kako formula djeluje, izračunajmo Sharpeov omjer u excelu.

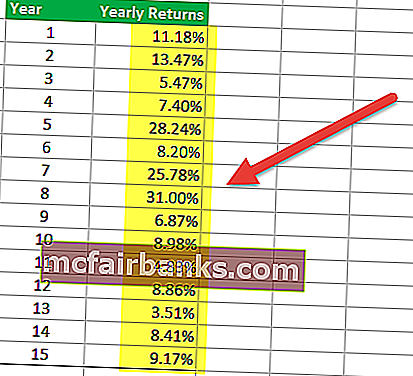

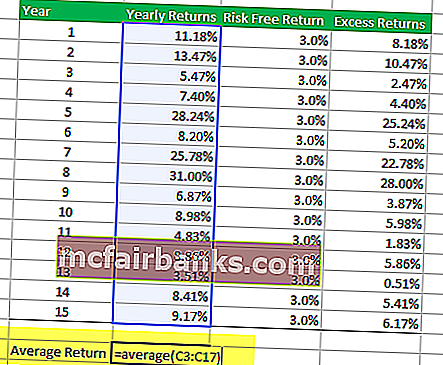

Korak 1 - Dobijte povrat u tabličnom formatu

Prvi korak uključuje organiziranje povrata portfelja uzajamnog fonda koji želite analizirati. Vremensko razdoblje može biti mjesečno, tromjesečno ili godišnje. Tablica u nastavku daje godišnje prinose uzajamnog fonda.

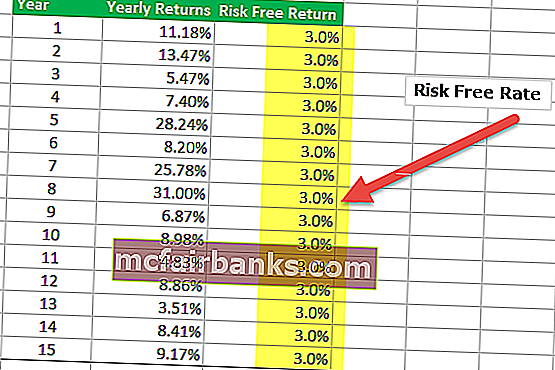

Korak 2 - Dobijte detalje povrata bez rizika u tablici

U ovoj donjoj tablici pretpostavio sam da bezrizični povrat u razdoblju od 15 godina iznosi 3,0%. Međutim, stopa bez rizika može se mijenjati svake godine i taj broj morate unijeti ovdje.

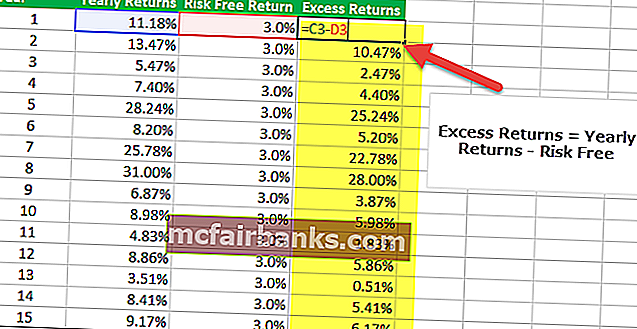

Korak 3 - Pronađite višak povratka

Treći korak u izračunavanju Sharpeova omjera u excelu je pronalaženje viška povrata portfelja. U našem slučaju višak povrata je Godišnji povratak - Povrat bez rizika.

Korak 4 - Pronađite prosjek godišnjeg povrata.

Četvrti korak u izračunavanju Sharpeova omjera u excelu je pronalazak prosjeka godišnjih prinosa. Možete koristiti Excel formulu PROSJEČNO da biste pronašli prosjek portfelja. U našem primjeru dobivamo prosječni povrat od 12,09%.

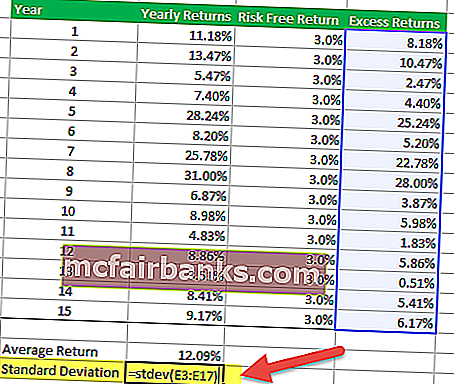

Korak 5 - Pronađite standardno odstupanje od viška povrata

Da biste pronašli standardno odstupanje viška povrata, možete upotrijebiti excel formulu STDEV kako je dolje navedena.

Korak 6 - Izračunajte Sharpeov omjer

Posljednji korak za izračunavanje Sharpeova omjera u excelu je podjela prosječnih povrata standardnom devijacijom. Dobivamo omjer = 12,09% / 8,8% = 1,37x

Dobivamo omjer = 12,09% / 8,8% = 1,37x

Prednosti korištenja Sharpe omjera

# 1 - Sharpe omjer pomaže u usporedbi i kontrastu dodavanja nove imovine

Koristi se za usporedbu varijance ukupnih značajki povrata rizika portfelja kad god mu se doda nova imovina ili klasa imovine.

- Na primjer, upravitelj portfelja razmatra dodavanje alokacije robnog fonda svom postojećem investicijskom portfelju 80/20 dionica koje imaju Sharpeov omjer 0,81.

- Ako je alokacija novog portfelja 40/40/20 dionica, obveznica i alokacija dužničkog fonda, Sharpeov omjer povećava se na 0,92.

To je pokazatelj da, iako je ulaganje u robni fond nestabilno kao samostalna izloženost, u ovom slučaju zapravo dovodi do poboljšanja karakteristike povrata i rizika kombiniranog portfelja, a time i dodaje prednost diverzifikacije u drugu imovinu klase postojećem portfelju. Mora biti uključena pažljiva analiza da bi se raspodjela sredstava možda morala izmijeniti u kasnijoj fazi ako ima negativan učinak na zdravlje portfelja. Ako dodavanje novog ulaganja dovodi do smanjenja omjera, ono ne bi trebalo biti uključeno u portfelj.

# 2 - Sharpe omjer pomaže u usporedbi povrata rizika

Ovaj omjer također može pružiti smjernice o tome jesu li pretjerani prinosi portfelja posljedica pažljivog donošenja investicijskih odluka ili posljedica prekomjernog preuzimanja rizika. Iako pojedinačni fondovi ili portfelji mogu imati veće prinose od svojih kolega, razumno je ulaganje samo ako ti veći povrati ne dođu s nepotrebnim rizicima. Što je veći Sharpeov omjer portfelja, to je njegova izvedba bolja u faktoru rizične komponente. Negativni Sharpeov omjer ukazuje na to da bi manje rizična imovina imala bolje rezultate od vrijednosnog papira koji se analizira.

Uzmimo primjer usporedbe rizika i povrata.

Pretpostavimo da je portfelj A imao ili se očekuje da ima stopu povrata od 12% uz standardno odstupanje od 0,15. Pod pretpostavkom referentnog povrata od oko 1,5%, stopa povrata (R) bila bi 0,12, Rf bi bila 0,015, a 's' 0,15. Omjer će se čitati kao (0,12 - 0,015) / 0,15 što izračunava 0,70. Međutim, ovaj će broj imati smisla kada se usporedi s drugim portfeljem, recimo Portfeljem 'B'

Ako portfelj 'B' pokazuje veću varijabilnost od portfelja 'A', ali ima isti povrat, imat će veće standardno odstupanje s istom stopom povrata iz portfelja. Pod pretpostavkom da je standardno odstupanje za portfelj B 0,20, jednadžba bi se čitala kao (0,12 - 0,015) / 0,15. Sharpeov omjer za ovaj portfelj bit će 0,53, što je niže u usporedbi s portfeljem 'A'. To možda nije zapanjujući rezultat, uzimajući u obzir činjenicu da su obje investicije nudile jednak povrat, ali 'B' je imao veći kvantum rizika. Očito je da će preferirana opcija biti ona koja ima manje rizika koji nudi isti povrat.

Kritike o omjeru Sharpe

Sharpeov omjer koristi Standardno odstupanje povrata u nazivniku kao alternativu ukupnim rizicima portfelja, uz pretpostavku da su povrati ravnomjerno raspoređeni. Prošla ispitivanja pokazala su da prinosi određene financijske imovine mogu odstupati od uobičajene raspodjele, što rezultira relevantnim tumačenjima Sharpeova omjera koji su pogrešni.

Taj omjer mogu poboljšati razni menadžeri fondova koji pokušavaju povećati svoj prividni prinos prilagođen riziku koji se može izvršiti na sljedeći način:

- Povećavanje vremenskog trajanja koje se mjeri : To će rezultirati manjom vjerojatnošću volatilnosti. Na primjer, godišnja standardna devijacija dnevnih prinosa obično je veća od tjednih, što je zauzvrat veće od mjesečnih prinosa. Što je vremensko trajanje veće, jasnija slika mora isključiti bilo kakve jednokratne čimbenike koji mogu utjecati na ukupnu izvedbu.

- Sastavljanje mjesečnih prinosa, ali izračunavanje standardne devijacije, isključujući ovaj nedavno izračunati složeni mjesečni povrat.

- Pisanje odluka o portfelju za prodaju i kupovinu bez novaca: Takva strategija može potencijalno povećati prinose prikupljanjem premije za opcije bez isplate duži niz godina. Strategije koje uključuju izazivanje zadanog rizika, rizika likvidnosti ili drugih oblika široko rasprostranjenih rizika posjeduju istu sposobnost izvještavanja o pristranom Sharpeovu omjeru.

- Ublažavanje povrata: Korištenje određenih izvedenih struktura, neredovito obilježavanje manje likvidne imovine na tržištu ili korištenje određenih modela cijena koji podcjenjuju mjesečnu dobit ili gubitke, mogu smanjiti očekivanu volatilnost.

- Uklanjanje ekstremnih povrata: Previsoki ili preniski povrati mogu povećati prijavljeno standardno odstupanje bilo kojeg portfelja jer je to udaljenost od prosjeka. U takvom slučaju upravitelj fonda može odabrati eliminirati krajnje mjesečne prinose (najbolje i najgore) mjesečno svake godine kako bi smanjio standardno odstupanje i utjecao na rezultate jer takva jednokratna situacija može utjecati na ukupni prosjek.

Odnos ex-Ante i ex-post Sharpe

Sharpeov omjer revidiran je više puta, ali dva opća oblika koja su korištena su ex-ante (predviđanje budućeg povratka i varijance) i ex-post (analiza prošlih varijansa povratka).

- Prognoze ex-ante Sharpe omjera jednostavne su za procjenu uzoraka nakon promatranja prošlih performansi sličnih investicijskih aktivnosti.

- Ex-post Sharpe omjer mjeri koliko su visoki bili prinosi, naspram koliko su ti povrati bili različiti u određenom vremenskom razdoblju. Točnije, to je omjer diferencijalnih povrata (razlika između povrata ulaganja i referentnog ulaganja) naspram povijesne varijabilnosti (standardne devijacije) tih povrata.

Zaključak

Sharpeov omjer standardna je mjera izvedbe portfelja. Zbog svoje jednostavnosti i jednostavnosti interpretacije jedan je od najpopularnijih indeksa. Nažalost, većina korisnika zaboravlja na pretpostavke koje rezultiraju neprimjerenim ishodom. Trebali biste razmotriti provjeru raspodjele prinosa ili validaciju rezultata s jednakim mjerama izvedbe prije donošenja odluke na tržištu.