Što je uređenje prozora u računovodstvu?

Oblačenje prozora u računovodstvu odnosi se na manipulaciju koju je uprava poduzeća učinila namjerno u financijskim izvještajima kako bi pred korisnicima financijskih izvještaja predstavila povoljniju sliku tvrtke prije nego što se ista objavi u javnosti.

Obrada prozora u računovodstvu znači napor uprave da poboljša izgled financijskih izvještaja tvrtke prije nego što se javno objave. Manipulacija je financijskim izvještajima kako bi se pokazali povoljniji rezultati poslovanja. To je učinjeno kako bi se investitori zavarali. Tvrtke i uzajamni fondovi to mogu koristiti.

- To se radi kada tvrtka / poduzeće ima velik broj dioničara, a uprava želi investitorima / dioničarima projicirati da posao dobro posluje i želi da im financijski podaci izgledaju privlačno.

- To se čini jer je financijski položaj tvrtke jedan od kritičnih parametara i igra presudnu ulogu u dovođenju novih poslovnih prilika, investitora i dioničara.

- Prekrivanje prozora može zavesti investitore i druge dionike koji nemaju odgovarajuće operativno znanje o poslu.

- U blisko posluje to se ne radi jer su vlasnici svjesni uspješnosti tvrtke.

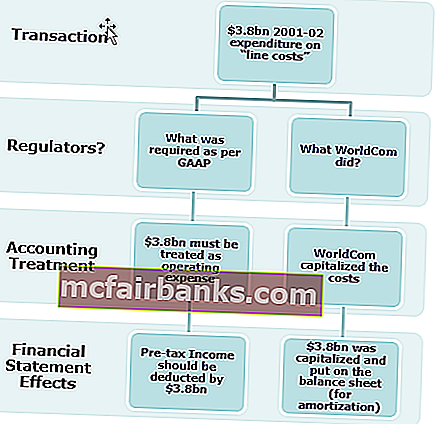

Primjer presvlačenja prozora (WorldCom)

Slučaj Worldcom jedan je od najzloglasnijih primjera uređenja prozora, koji je učinjen napuhavanjem zarade nepravilnom kapitalizacijom troškova. WorldCom proglasio je bankrot u srpnju 2002. godine. Šef računovodstva i financija optužen za prijevaru s vrijednosnim papirima.

Svrha uređenja prozora u računovodstvu

- Dioničari i potencijalni dioničari bit će zainteresirani za ulaganje u tvrtku ako je financijski izgled dobar.

- Korisno je tražiti sredstva od investitora ili dobiti bilo koji zajam.

- Cijena dionica tvrtke porast će ako su financijske performanse dobre.

- Izbjegavanje poreza može se postići pokazivanjem loših financijskih rezultata.

- Da prikrije loše donesene odluke uprave.

- Poboljšava likvidnost poslovanja;

- Pokazati stabilnu dobit i rezultate za tvrtku.

- To je učinjeno kako bi se zajmodavcima novca osigurala financijska stabilnost tvrtke.

- Radi se za postizanje ciljanih financijskih rezultata.

- To je učinjeno kako bi se prikazao dobar povrat ulaganja.

- Povećati bonus za učinak menadžerskom timu na temelju precijenjene dobiti.

- Za prikrivanje stvarnog stanja poslovanja u slučaju da se posao približava nelikvidnosti.

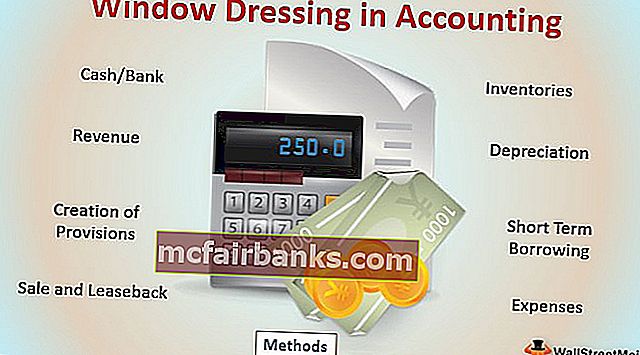

Vrhunske metode obrade prozora u računovodstvu

- Gotovina / banka: Odgađanje plaćanja dobavljačima tako da će na kraju izvještajnog razdoblja saldo gotovine i banke biti visok. Rasprodajom stare imovine, tako da će se novčani saldo poboljšati i pokazati bolju likvidnosnu poziciju, istodobno se saldo dugotrajne imovine neće puno razlikovati jer je riječ o staroj imovini s više akumulirane amortizacije.

- Zalihe: Promjena vrednovanja zaliha radi povećanja ili smanjenja dobiti.

- Prihod: Tvrtke prodaju proizvode po sniženoj cijeni ili daju posebne ponude za povećanje prodaje na kraju godine, tako da financijski rezultati tvrtke izgledaju bolje.

- Amortizacija: promjena metode amortizacije iz ubrzane amortizacije u metodu linearne amortizacije, tako da će dobit biti poboljšana.

- Stvaranje rezerviranja: Prema konceptu opreznosti u računovodstvu, zahtijeva evidentiranje troškova i obveza što je prije moguće, ali prihod samo kad je ostvaren ili osiguran. Ako se stvori višak pričuve, to može smanjiti dobit i smanjiti odgovarajuću uplatu poreza.

- Kratkoročno zaduživanje: Kratkoročno posuđivanje dobiva se radi održavanja likvidnosne pozicije organizacije

- Prodaja i povrat leasinga: Rasprodaja imovine prije kraja financijske godine i novac koristi za financiranje poslovanja i održavanje likvidnosne pozicije i zakup na duži rok za poslovanje.

- Rashodi: Prikazivanje kapitalnih izdataka kao izdataka prihoda radi podcjenjivanja dobiti;

Gore spomenuto nekoliko je ideja za uređenje izloga u računovodstvu; postoji mnogo drugih načina na koje se financijama može manipulirati i prezentirati u skladu s potrebama menadžmenta.

Prekrivanje prozora uglavnom se radi kako bi se povećala cijena dionica i kako bi se potencijalni investitori zainteresirali za posao. Ovaj koncept je neetičan jer zavarava i samo je kratkoročna prednost jer samo koristi budućem razdoblju.

Kako prepoznati uređenje prozora u računovodstvu?

Izgled prozora u računovodstvu može se uočiti pravilnom analizom i usporedbom financijskih izvještaja. Financijske parametre i ostale komponente treba na odgovarajući način pregledati kako bi se razumjelo stanje u poslu.

Sljedeće se može pogledati u financijskim podacima tvrtke kako bi se identificiralo uređenje prozora.

- Poboljšanje salda gotovine zbog kratkoročnih pozajmica ili novčanog tijeka iz izvan poslovnih aktivnosti. Treba izvršiti odgovarajući pregled izvještaja o novčanim tijekovima kako bi se provjerilo koja je aktivnost rezultirala novčanim priljevima.

- Neobično povećanje ili smanjenje bilo kojeg stanja na računu i učinak istog na financije

- Promjena računovodstvene politike tijekom godine poput promjene u vrednovanju zaliha, promjena metode amortizacije itd.

- Poboljšanje prodaje zbog ogromnih popusta i povećanja obveza prema dobavljačima;

Zaključak

Obrada prozora u računovodstvu je kratkoročni pristup kako bi financijski izvještaji i portfelji izgledali bolje i privlačnije nego što zaista jesu. To je učinjeno kako bi se investitori zavarali od stvarne izvedbe. To je neetična praksa jer uključuje obmanu, a radi se u interesu uprave.