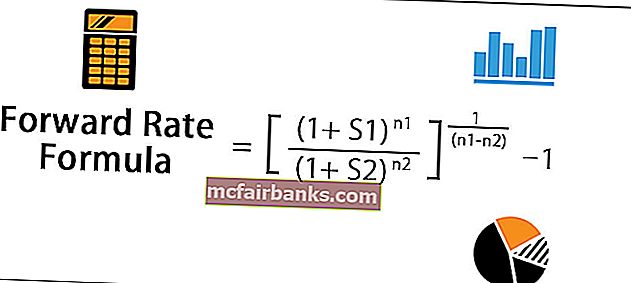

Formula za izračunavanje prosljeđivanja

Formula terminske stope pomaže u dešifriranju krivulje prinosa koja je grafički prikaz prinosa na različite obveznice s različitim rokovima dospijeća. Može se izračunati na temelju promptne stope na daljnji budući datum i bliži budući datum te broj godina do daljnjeg budućeg datuma i bližeg budućeg datuma.

Prosljeđivanje = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1gdje je S 1 = Spot stopa do daljnjeg budućeg datuma,

- S 2 = Stopa spot do bližeg budućeg datuma, n 1 = Broj godina do daljnjeg budućeg datuma,

- n 2 = broj godina do bližeg budućeg datuma

Oznaka formule obično je predstavljena kao F (2,1), što znači jednogodišnju stopu za dvije godine.

Izračun terminske stope (korak po korak)

Može se izvesti pomoću sljedećih koraka:

- Korak 1: Prvo odredite promptnu stopu do daljnjeg budućeg datuma za kupnju ili prodaju vrijednosnog papira i ona se označava sa S 1 . Također, izračunajte br. godine do daljnjeg budućeg datuma i označava se s n 1 .

- Korak 2: Zatim odredite promptnu stopu do bližeg budućeg datuma za prodaju ili kupnju iste vrijednosnice i ona se označava sa S 2 . Zatim izračunajte br. godine do bližeg budućeg datuma i označava se s n 2 .

- Korak 3: Konačno, izračun terminske stope za (n 1 - n 2 ) br. godina nakon n 2 br. godina prikazan je u nastavku. Stopa prosljeđivanja = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) - 1

Primjeri

Ovdje možete preuzeti ovaj Predložak formule za prosljeđivanje Excel ovdje - Predložak za formulu za prosljeđivanje Excel-aPrimjer # 1

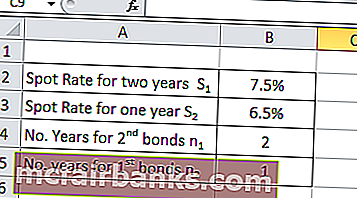

Uzmimo primjer tvrtke PQR Ltd koja je nedavno izdala obveznice za prikupljanje novca za svoj nadolazeći projekt koji će biti završen u sljedeće dvije godine. Obveznice izdane s jednogodišnjim dospijećem ponudile su 6,5% kao povrat ulaganja, dok su obveznice s dvije godine dospijeća 7,5% kao povrat ulaganja. Na temelju danih podataka izračunajte jednogodišnju stopu za godinu dana.

S obzirom,

- Stopa spot za dvije godine, S 1 = 7,5%

- Stopa spot za jednu godinu, S 2 = 6,5%

- Br. Godina za 2. obveznice, n 1 = 2 godine

- Br. Godina za prve obveznice, n 2 = 1 godina

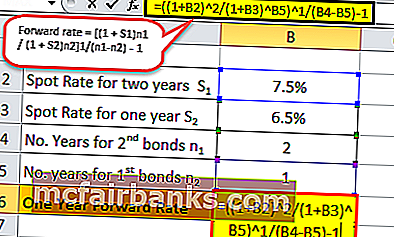

Prema gore danim podacima, od sada ćemo izračunati jednogodišnju stopu tvrtke POR ltd.

Stoga će izračun jednogodišnje terminske stope za godinu dana biti,

F (1,1) = [(1 + S 1 ) n 1 / (1 + S 2 ) n 2 ] 1 / (n 1 -n 2 ) -

= [(1 + 7,5%) 2 / (1 + 6,5%) 1] 1 / (2-1) - 1

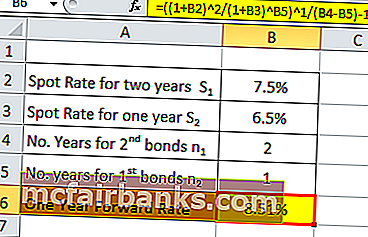

Godinu dana FR godinu dana od sada = 8,51%

Primjer # 2

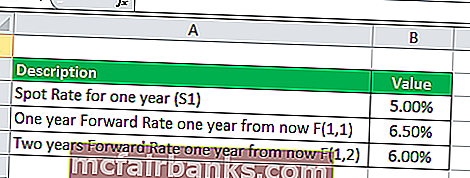

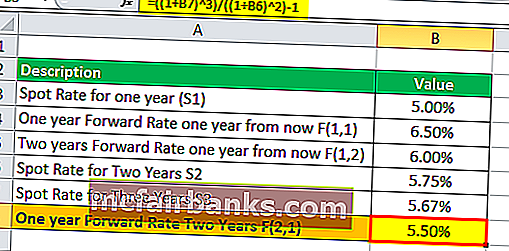

Uzmimo za primjer brokersku kuću koja posluje više od deset godina. Tvrtka je pružila sljedeće podatke. Tablica daje snimak detaljnog izračuna terminske stope.

- Stopa spot za jednu godinu, S 1 = 5,00%

- Ž (1,1) = 6,50%

- Ž (1,2) = 6,00%

Na temelju danih podataka izračunajte promptnu stopu za dvije godine i tri godine. Zatim izračunajte jednogodišnju stopu prosljeđivanja za dvije godine od sada.

- S obzirom, S 1 = 5,00%

- Ž (1,1) = 6,50%

- Ž (1,2) = 6,00%

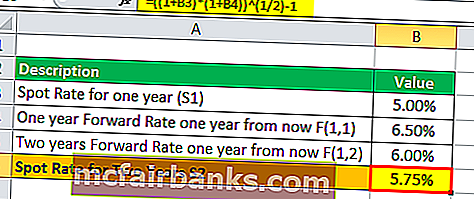

Stoga se spot stopa za dvije godine može izračunati kao,

S 2 = [(1 + S 1 ) * (1 + F (1,1))] 1/2 - 1

= [(1 + 5,00%) * (1 + 6,50%)] 1/2 -

Spot stopa za dvije godine = 5,75%

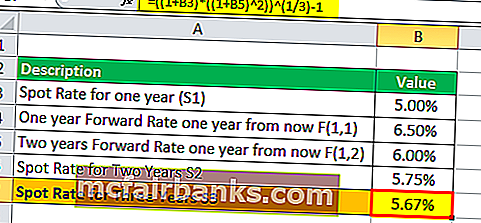

Stoga će izračun spot stope za tri godine biti,

S 3 = [(1 + S 1 ) * (1 + F (1,2)) 2] 1/3 -

= [(1 + 5,00%) * (1 + 6,00%) 2] 1/3 -

Stopa spot za tri godine = 5,67%

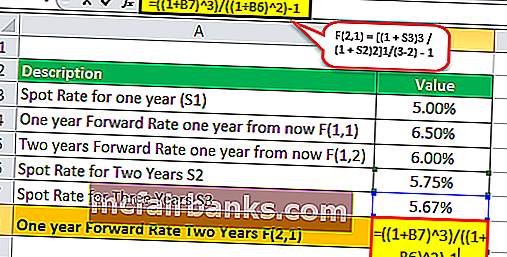

Stoga će izračun jednogodišnje terminske stope za dvije godine biti,

F (2,1) = [(1 + S 3 ) 3 / (1 + S 2 ) 2] 1 / (3-2) -

= [(1 + 5,67%) 3 / (1 + 5,75%) 2] -

Relevantnost i namjene

Terminska stopa odnosi se na stopu koja se koristi za diskontiranje plaćanja s udaljenog budućeg datuma na bliži budući datum. To se također može vidjeti kao premošćujući odnos između dvije buduće spot stope, tj. Daljnje spot stope i bliže spot stope. To je procjena onoga što tržište vjeruje da će biti kamatne stope u budućnosti za različita dospijeća.

Na primjer, pretpostavimo da je Jack danas primio novac i želi uštedjeti novac za kupnju nekretnine godinu dana od danas. Sada novac može uložiti u državne vrijednosne papire kako bi bio siguran i likvidan sljedeće godine. Međutim, u tom slučaju Jack ima dva izbora: može ili kupiti državnu obveznicu koja dospijeva za godinu dana, ili se može odlučiti za kupnju druge državne obveznice koja dospijeva za šest mjeseci, a zatim okrenuti novac za još šest -mjesečna državna obveznica kad prva dospije.

U slučaju da obje opcije generiraju jednak povrat ulaganja, Jack će biti ravnodušan i pristati će na bilo koju od dvije mogućnosti. Ali što ako je ponuđena kamata veća za šestomjesečnu obveznicu od jednogodišnje. U tom će slučaju zaraditi više novca kupujući šestomjesečnu obveznicu sada i motajući je još šest mjeseci. Sada, u igru ulazi izračunavanje povrata šestomjesečne obveznice za šest mjeseci. Na taj način, Jacku može pomoći da iskoristi takve vremenske razlike u prinosu.