Pitanja za intervju za istraživanje kapitala

Ako ste pozvani na razgovore o kapitalnom istraživanju, bilo gdje vam mogu postaviti bilo koje pitanje. Ne biste to trebali shvatiti olako, jer to može promijeniti vašu financijsku karijeru. Pitanja za razgovor za Equity Research kombinacija su tehničkih i škakljivih pitanja. Dakle, morate imati temeljito znanje iz financijske analize, procjene vrijednosti, financijskog modeliranja, tržišta dionica, aktualnih događaja i pitanja iz intervjua za stres.

Otkrijmo ispod 20 najboljih pitanja iz intervjua za Equity Research koja se više puta postavljaju za pozicije analitičara istraživanja kapitala.

Ovo je jednostavno konceptualno pitanje intervjua za istraživanje kapitala i prvo morate spomenuti definiciju vrijednosti poduzeća i vrijednost kapitala, a zatim reći razlike između njih.

Vrijednost poduzeća može se izraziti na sljedeći način -

- Vrijednost poduzeća = tržišna vrijednost običnih dionica + tržišna vrijednost preferencijalnih dionica + tržišna vrijednost duga + manjinski interes - novac i investicije.

Dok se formula vrijednosti kapitala može izraziti na sljedeći način -

- Vrijednost kapitala = Tržišna kapitalizacija + Dioničke opcije + Vrijednost kapitala izdanog iz konvertibilnih vrijednosnih papira - Prihod od konverzije zamjenjivih vrijednosnih papira

Osnovna razlika između vrijednosti poduzeća i vrijednosti kapitala je vrijednost poduzeća koja pomaže investitorima da dobiju cjelovitu sliku o trenutnim financijskim poslovima tvrtke; dok im vrijednost kapitala pomaže u oblikovanju budućih odluka.

Pitanje br. 2 - Koji su najčešći omjeri za analizu poduzeća?Može se klasificirati kao najčešće pitanje intervjua za istraživanje kapitala. Evo popisa uobičajenih omjera za financijsku analizu koji se mogu podijeliti u 7 dijelova -

# 1 - Analiza omjera solventnosti

- Trenutni omjer

- Brzi omjer

- Omjer gotovine

# 2 - Omjeri prometa

- Promet potraživanja

- Dana potraživanja

- Promet zaliha

- Inventar dana

- Promet na računima potraživanja

- Dani za plaćanje

- Ciklus pretvorbe gotovine

# 3 - Analiza omjera operativne učinkovitosti

- Omjer prometa imovine

- Neto promet fiksne imovine

- Promet dionicama

# 4 - Analiza omjera operativne profitabilnosti

- Marža bruto dobiti

- Marža operativne dobiti

- Neto marža

- Povrat ukupne imovine

- Povrat na kapital

- Dupont ROE

# 5 - Poslovni rizik

- Operativna poluga

- Financijska poluga

- Ukupna poluga

# 6 - Financijski rizik

- Omjer poluge

- Odnos duga i kapitala

- Omjer pokrivenosti kamatama

- Omjer pokrivenosti duga

# 7 - Vanjski rizik likvidnosti

- Formula širenja ponude i traženja

- Ovo je opet jedno od najčešćih pitanja o intervjuima za istraživanje kapitala. Financijsko modeliranje nije ništa drugo nego projiciranje financija tvrtke vrlo je organiziran način. Kako tvrtke koje ocjenjujete daju samo povijesne financijske izvještaje, ovaj financijski model pomaže analitičarima kapitala da razumiju osnove poduzeća - omjere, dug, zaradu po dionici i druge važne parametre procjene.

- U financijskom modeliranju predviđate bilancu, novčane tokove i račun dobiti i gubitka tvrtke za buduće godine.

- Možete se pozvati na primjere poput Box IPO Financial Model i Alibaba Financial Model da biste razumjeli više o financijskom modeliranju.

Ako ste novi u modelu vrednovanja, prođite kroz ovu besplatnu obuku o financijskom modeliranju

- Financijsko modeliranje započinje popunjavanjem povijesnih financijskih izvještaja tvrtke u standardnom formatu.

- Nakon toga projiciramo ove tri izjave koristeći se korak po korak tehnikom financijskog modeliranja.

- Tri su izvještaja podržana drugim rasporedima kao što su Raspored duga i kamata, Raspored postrojenja i strojeva i amortizacije, Obrtni kapital, Dionički kapital, Nematerijalni i Amortizacijski programi itd.

- Jednom kada je prognoza izrađena, prelazite na procjene vrijednosti tvrtke koristeći DCF pristup,

- Ovdje morate izračunati slobodni novčani tijek do poduzeća ili slobodni novčani tijek do kapitala i pronaći sadašnju vrijednost tih novčanih tokova kako biste pronašli fer procjenu dionica.

Ovo je klasično pitanje intervjua za istraživanje kapitala. Slobodni novčani tijek u poduzeću je višak novca koji se generira uzimajući u obzir potrebe za obrtnim kapitalom, kao i troškove povezane s održavanjem i obnavljanjem osnovnih sredstava. Besplatni novčani tijek prema tvrtki ide vlasnicima duga i vlasnicima kapitala.

Izračun slobodnog novčanog toka do poduzeća ili FCFF = EBIT x (1-porezna stopa) + Negotovinske naknade + Promjene u obrtnom kapitalu - kapitalni izdaci

Ovdje možete saznati više o FCFF-u

Pitanje br. 6 - Što je slobodni novčani tijek do kapitala?Iako se ovo pitanje često postavlja u intervjuima za procjenu vrijednosti, to može biti očekivano pitanje intervjua za istraživanje kapitala. FCFE mjeri koliko "gotovine" poduzeće može vratiti svojim dioničarima i izračunava se nakon što se brine o porezima, kapitalnim izdacima i novčanim tokovima duga.

FCFE model ima određena ograničenja. Primjerice, korisno je samo u slučajevima kada poluga tvrtke nije hirovita i ne može se primijeniti na tvrtke s promjenjivom polugom duga.

FCFE formula = neto prihod + amortizacija + promjene u WC-u + kapitalni ulog + neto posudbe

Ovdje možete saznati više o FCFE.

Pitanje # 7 - Koja je sezona zarade? Kako biste to definirali?Pojaviti se za intervju za istraživanje kapitala? - Obavezno znajte ovo pitanje o intervjuu za istraživanje kapitala.

izvor: Bloomberg.com

U našoj će industriji tvrtke objaviti određeni datum kada će objaviti svoje tromjesečne ili godišnje rezultate. Te će tvrtke ponuditi i dial-in broj pomoću kojeg možemo razgovarati o rezultatima.

- Tjedan dana prije tog određenog datuma, posao je ažurirati tablicu koja će odražavati procjene analitičara i ključne mjerne podatke poput EBITDA-e, EPS-a, besplatnog novčanog toka itd.

- Na dan izjave posao je tiskati priopćenje za medije i brzo sažeti ključne točke.

U ovom članku možete saznati više o sezoni zarade

Pitanje br. 8 - Kako se radi analiza osjetljivosti u istraživanju kapitala?Jedno od pitanja razgovora za istraživanje tehničke pravičnosti.

- Analiza osjetljivosti pomoću Excela jedan je od najvažnijih zadataka nakon što izračunate fer vrijednost dionice.

- Općenito, koristimo pretpostavke osnovnog slučaja o stopama rasta, WACC i druge ulazne podatke, što rezultira osnovnom procjenom poduzeća.

- Međutim, kako biste klijentima pružili bolje razumijevanje pretpostavki i njihovog utjecaja na procjene, morate pripremiti tablicu osjetljivosti.

- Tablica osjetljivosti pripremljena je pomoću TABELA PODATAKA u programu Excel.

- Analiza osjetljivosti popularno se radi kako bi se izmjerio učinak promjena WACC-a i stope rasta tvrtke na cijenu dionica.

- Kao što vidimo odozgo, u osnovnom slučaju pretpostavka o stopi rasta od 3% i WACC od 9%, Alibaba Enterprise Value iznosi 191 milijardi dolara

- Međutim, kad možemo pretpostaviti da kažemo stopu rasta od 5%, a WACC kao 8%, dobit ćemo procjenu od 350 milijardi dolara!

Ovo je netehničko pitanje razgovora o istraživanju kapitala. Kako bi se osiguralo da ne postoji sukob interesa, stvara se "ograničeni popis".

Kada tim za investicijsko bankarstvo radi na zaključivanju posla koji je naš tim pokrio, ne smijemo dijeliti nikakva izvješća s klijentima, a također nećemo moći podijeliti niti jednu procjenu. Našem timu također će biti ograničeno slanje bilo kakvih modela i izvješća o istraživanjima klijentima. Također nećemo moći komentirati osnovanost ili nedostatke dogovora.

Pitanje br. 10 - Koji su najčešći višekratnici koji se koriste u vrednovanju?Očekujte ovo očekivano pitanje intervjua za istraživanje kapitala. Postoji nekoliko uobičajenih višekratnika koji se često koriste u vrednovanju -

- EV / prodaja

- EV / EBITDA

- EV / EBIT

- Omjer PE

- Omjer PEG

- Cijena novčanog toka

- Omjer P / BV

- EV / imovina

WACC se obično naziva troškom kapitala tvrtke. Trošak tvrtke za posudbu kapitala diktiraju vanjski izvori na tržištu, a ne uprava tvrtke. Njegove su sastavnice: dug, najosnovniji kapital i prioritetni kapital.

Formula WACC = (Wd * Kd * (1-porez)) + (We * Ke) + (Wps * Kps).

gdje,

- Wd = težina duga

- Kd = trošak duga

- porez - porezna stopa

- Mi = težina vlastitog kapitala

- Ke = trošak kapitala

- Wps = težina preferiranih dionica

- Kps = trošak prioritetnih dionica

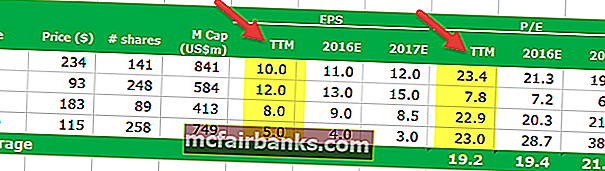

Koeficijent zaostalog PE izračunava se pomoću zarade po dionici u prošlosti, međutim, omjer proslijeđenih PE izračunava se pomoću predviđene zarade po dionici. Pogledajte dolje primjer omjera zaostalog PE i prema naprijed PE.

- Formula omjera zaostale cijene = 234 USD / 10 USD = 23,4 xx

- Formula omjera zarade terminske cijene = $ 234 / $ 11 = $ 21,3x

Za više pojedinosti pogledajte Trailing PE vs Forward PE

Pitanje # 13 - Može li vrijednost terminala biti negativna?Ovo je zeznuto pitanje intervjua za istraživanje kapitala. Imajte na umu da se to može dogoditi, ali samo u teoriji. Molimo pogledajte formulu ispod za vrijednost terminala

Ako je iz nekog razloga WACC manji od stope rasta, tada vrijednost terminala može biti negativna. Tvrtke s visokim rastom mogu dobiti negativne terminalne vrijednosti samo zbog zlouporabe ove formule. Imajte na umu da nijedna tvrtka ne može rasti velikom brzinom u neograničeno vremensko razdoblje. Stopa rasta koja se ovdje koristi je stalna stopa rasta koju tvrtka može generirati tijekom dugog vremenskog razdoblja. Za više detalja, pogledajte ovaj detaljni Vodič za vrijednost terminala

Pitanje br. 14 - Da ste upravitelj portfelja, s 10 milijuna dolara za ulaganje, kako biste to učinili?Ovo se pitanje za intervju o kapitalu postavlja više puta.

Idealan način da odgovorite na ovo pitanje je odabrati nekoliko dobrih dionica velika kapica, dionica srednje kapitalizacije i mala kapica, itd.) I otprilike iste postaviti anketara. Intervjueru biste rekli da biste u te dionice uložili 10 milijuna dolara. Morate znati o ključnim rukovoditeljima upravljanja, malo mjernih podataka vrednovanja (PE višekratnici, EV / EBITDA, itd.) I malo operativnih statistika tih zaliha kako biste te podatke mogli koristiti u potporu svojeg argumenta.

Slične vrste pitanja na koja biste dali slične odgovore su -

- Što vam tvrtku čini privlačnom?

- Dodajte mi dionicu itd.

Osnovni razlog zbog kojeg je PE tvrtke visoke tehnologije veći možda je taj što tvrtka s visokom tehnologijom ima veća očekivanja rasta.

- Zašto je relevantno? Budući da je očekivana stopa rasta zapravo multiplikator PE -

- [{(1 - g) / ROE} / (r - g)]

- Ovdje je g = stopa rasta; ROE = Povrat na kapital & r = trošak na kapital.

Za tvrtke s visokim rastom morate koristiti PEG Ratio umjesto PE Ratio

Pitanje # 16 - Što je BETA?Ovo je među top 5 najočekivanijih pitanja o intervjuima za kapitalna istraživanja. Beta je povijesna mjera koja predstavlja tendenciju povrata dionica u usporedbi s promjenom na tržištu. Beta se obično izračunava pomoću regresijske analize.

Beta od 1 predstavljala bi da će dionice poduzeća biti jednako proporcionalne promjeni na tržištu. Beta od 0,5 znači da je dionica manje hlapljiva od tržišta. A beta od 1,5 znači da su dionice nestabilnije od tržišta. Beta je korisna mjera, ali povijesna. Dakle, beta ne može točno predvidjeti što donosi budućnost. Zato investitori često pronalaze nepredvidive rezultate koristeći beta kao mjeru.

Pogledajmo sada Starbucksove beta trendove u posljednjih nekoliko godina. Beta Starbucksa smanjila se tijekom posljednjih pet godina. To znači da su dionice Starbucksa manje nestabilne u usporedbi s burzom. Primjećujemo da je Beta Starbucksa na 0.805x

Još jedno škakljivo pitanje o intervjuu za istraživanje kapitala. EBITDA znači Zarada prije kamata, poreza, amortizacije i amortizacije. A EBIT znači Zarada prije kamata i poreza. Mnoge tvrtke u svojim financijskim izvještajima koriste višestruke EBITDA-e. Problem s EBITDA-om jest taj što ne uzima u obzir amortizaciju i amortizaciju jer su to „nenovčani troškovi“. Čak i ako se EBITDA koristi za razumijevanje koliko tvrtka može zaraditi; još uvijek ne uzima u obzir troškove duga i njegove porezne učinke.

Iz gore navedenih razloga čak i Warren Buffett ne voli EBITDA višestruke i nikad ne voli tvrtke koje ga koriste. Prema njemu, EBITDA se može koristiti tamo gdje nije potrebno trošiti na "kapitalne izdatke"; ali to se događa rijetko. Dakle, svaka bi tvrtka trebala koristiti EBIT, a ne EBITDA. Također daje primjere Microsofta, Wal-Mart & GE koji nikada ne koriste EBITDA.

Pitanje # 18 - Koje su slabosti procjene PE?Na ovo pitanje o intervjuu za pravičnost treba biti vrlo jednostavno odgovoriti. Malo je slabosti procjene PE, čak iako je PE važan omjer za investitore.

- Prvo, omjer PE previše je pojednostavljen. Samo uzmite trenutnu cijenu dionice, a zatim je podijelite s nedavnom zaradom tvrtke. No uzima li u obzir i druge stvari? Ne.

- Drugo, PE treba da bude relevantan kontekstu. Ako gledate samo omjer PE, nema smisla.

- Treće, PE ne uzima u obzir rast / nikakav rast. Mnogi ulagači uvijek uzimaju u obzir rast.

- Četvrto, P (cijena dionice) ne uzima u obzir dug. Kako tržišna cijena dionica nije veliko mjerenje tržišne vrijednosti, dug je njezin sastavni dio.

Ovo pitanje intervjua o kapitalnom istraživanju temelji se isključivo na ekonomiji. Trebate dobro razmisliti, a zatim odgovoriti na pitanje.

Prije svega, ispitajmo prvu mogućnost.

- U prvoj se opciji cijena svakog proizvoda povećava za 10%. Kako je cijena neelastična, došlo bi do oskudne promjene u traženoj količini čak i ako se cijena svakog proizvoda poveća. To znači da bi to generiralo više prihoda i bolju dobit.

- Druga je mogućnost povećati količinu za 10% uvođenjem novog proizvoda. U ovom slučaju, predstavljanje novog proizvoda zahtijeva više općih troškova i troškova proizvodnje. I nitko ne zna kako bi se ovaj novi proizvod ponašao. Dakle, čak i ako se količina poveća, postojale bi dvije nedostatke - jedna, postojala bi neizvjesnost oko prodaje novog proizvoda i dvije, povećali bi se troškovi proizvodnje.

Nakon ispitivanja ove dvije mogućnosti, čini se da bi vam prva opcija bila isplativija kao vlasniku franšize KFC-a.

Pitanje br. 20 - Kako biste analizirali kemijsku tvrtku (kemijska tvrtka - ŠTO?)?Čak i ako ne znate ništa o ovom pitanju o intervjuu za kapitalna ispitivanja, zdrav je razum da kemijske tvrtke troše puno svog novca na istraživanje i razvoj. Dakle, ako se može pogledati njihov omjer D / E (dug / kapital), analitičaru bi bilo lakše shvatiti koliko dobro kemijska tvrtka koristi njihov kapital. Niži omjer D / E uvijek ukazuje na to da kemijska tvrtka ima snažno financijsko zdravlje. Uz D / E, možemo pogledati i maržu neto dobiti i omjer P / E.