Račun dobiti i gubitka zajedničke veličine prikazuje svaku stavku koja je dostupna u računu dobiti i gubitka tvrtke u obliku relativnog postotka prodaje i pomaže u analizi stavki koje donose dobit tvrtke.

Što je analiza izvještaja o dobiti zajedničke veličine?

Izraz "izvještaj o dobiti zajedničke veličine" odnosi se na prikaz svih stavki u računu dobiti i gubitka u zasebnom stupcu u obliku primarnih relativnih postotaka od ukupne prodaje. To nije druga vrsta računa dobiti i gubitka, ali to je samo jedna vrsta tehnike koju financijski menadžeri koriste za analizu računa dobiti i gubitka tvrtke.

- U analizi financijskih izvještaja koristi se za usporedbu tvrtki koje posluju u istoj ili različitim industrijama ili za usporedbu rezultata iste tvrtke tijekom različitih vremenskih razdoblja.

- Nadalje, financijskom analitičaru pomaže da uspostavi odnos između svakog računa u računu dobiti i gubitka i ukupne prodaje, a na kraju pomaže u utvrđivanju kako svaki od računa utječe na ukupnu profitabilnost.

- Iz perspektive investitora daje jasnu sliku različitih računa troškova koji se oduzimaju od ukupne prodaje da bi se ostvario neto prihod.

Primjeri formata izvještaja o uobičajenoj veličini

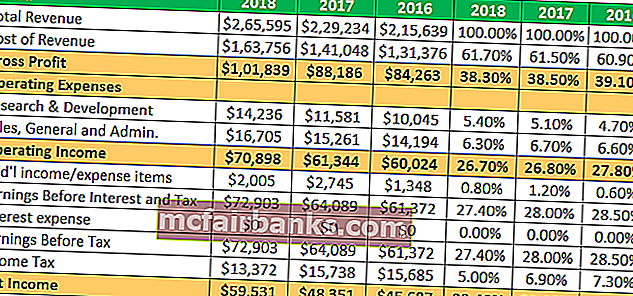

Uzmimo primjer Apple Inc. da bismo razumjeli koncept i vidjeli trend u financijama u posljednje tri godine.

Sav iznos u milijunima

Primjerice, može se vidjeti da su bruto profitna marža i marža operativnog dohotka prilično stabilne tijekom posljednje tri financijske godine. Međutim, neto prihod zabilježio je blago poboljšanje u istom razdoblju. Analitičar može dalje duboko zaroniti kako bi utvrdio razlog istog kako bi imao smisleniji uvid.

Ovdje možete preuzeti detaljan excel predložak.

Oblik uobičajene veličine Colgate-ovog izvještaja o dobiti

- Marža bruto dobiti Colgatea uvijek je ostala iznad 50% svih ovih godina.

- PSA-troškovi smanjili su se s 36,1% u 2007. na 34,1 u 2005.

- Efektivne porezne stope povećale su se na 44% u 2015. u usporedbi s prosjekom 32-33% u ranijim godinama.

- Operativni prihod značajno je opao u 2015. godini.

- Neto prihod znatno se smanjio na manje od 10%.

Prednosti analize dobiti i gubitka zajedničke veličine

- A pomaže financijskom korisniku da jasnije shvati račun dobiti i gubitka u smislu omjera ili postotka svake stavke u računu dobiti i gubitka kao postotka ukupne prodaje tvrtke.

- Pomaže analitičaru da utvrdi trend s obzirom na postotni udio svake stavke u računu dobiti i gubitka i njihov utjecaj na neto dobit tvrtke.

- Financijski analitičar može upotrijebiti račun dobiti i gubitka zajedničke veličine za usporedbu financijskih rezultata različitih subjekata na brzinu, jer je svaka stavka izražena u postocima od ukupne prodaje.

Mane

- Mnogi financijski stručnjaci zajednički račun dobiti i gubitka smatraju beskorisnim jer ne postoji odobreni standardni udio svake stavke u ukupnoj prodaji.

- Ako iz godine u godinu priprema izvještaja o dobiti određenog poduzeća nije dosljedna, tada izvođenje bilo koje usporedne studije izvještaja o dobiti i gubitka s uobičajenom veličinom može na kraju dovesti do zavaravanja.

Ograničenje

- Ne pomaže u procesu donošenja odluka jer ne postoji odobreni standardni omjer s obzirom na komponentu računa dobiti i gubitka kao postotak ukupne prodaje.

- U slučaju nedostatka dosljednosti u pripremi financijskih izvještaja zbog promjena u računovodstvenim načelima, konceptima i konvencijama. Račun dobiti i gubitka uobičajene veličine postaje prilično nevažan.

- Nemoguće je zanemariti učinke uređenja prozora u financijskim izvještajima. Međutim, ne uspijeva shvatiti isto kako bi se osigurao stvarni učinak svakog računa troškova na neto dobit.

- Također ne razlikuje kvalitativne elemente tijekom ocjenjivanja uspješnosti tvrtke.

- Ne prenosi odgovarajuće evidencije tijekom sezonskih kolebanja različitih komponenata računa dobiti i gubitka. Kao takav, ne pruža precizne informacije financijskim korisnicima izvještaja.

Zaključak

U zaključku se može reći da račun dobiti i gubitka zajedničke veličine omogućuje jednostavnu usporedbu. To mnogo olakšava analizu tako da analitičar može vidjeti što zapravo pokreće profit tvrtke, a zatim usporediti te performanse sa svojim kolegama. Omogućuje analitičaru da vidi kako su se performanse mijenjale tijekom vremena. Iz perspektive investitora, uobičajeni izvještaj o dobiti pomaže u uočavanju obrazaca u poslovanju tvrtke koje neobrađeni bilans uspjeha možda neće otkriti.